Céréaliers : des résultats 2014 en hausse pour le marais, stables à baissiers pour la plaine

Les céréaliers ont répondu présents encore cette année pour le rendez-vous annuel « Commercialisation des végétaux » organisé par CERFRANCE Vendée. Un premier état des lieux des résultats économiques des céréaliers sur les années 2013 et 2014 a été fait. François LUGUENOT d’InVivo, Responsable de l’analyse des marchés des végétaux, a complété cette présentation par une analyse détaillée du marché.

Résultats prévisionnels 2014

Si l’année 2013 est marquée par des rendements dans la moyenne quinquennale, 2014 est une année où les rendements sont globalement importants, supérieurs à la moyenne quinquennale pour l’ensemble des cultures principales dans la plaine et supérieurs à la moyenne quinquennale pour le maïs et le tournesol dans le marais, avec une mention particulière pour le maïs.

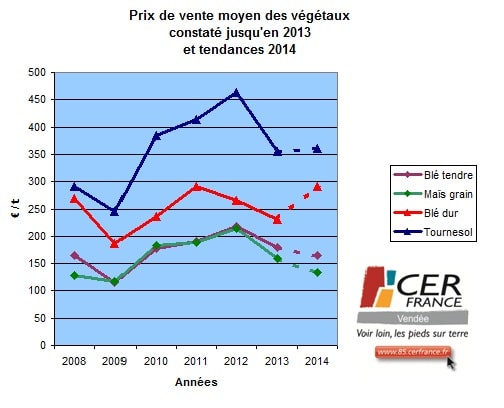

Quant aux prix des végétaux sur l’année 2014, la tendance est différente selon les cultures, à la baisse pour le blé tendre, maïs et le colza, stable pour le tournesol (effet prime oléique) et en progression pour le blé dur.

Concernant les autres produits, les 1ères conséquences de la réforme de la PAC 2014-2020 se concrétisent sur 2014 par une diminution des DPU de près de 10 %. Les charges opérationnelles sont stables voire en légère progression (traitements sur les blés), surtout elles restent à un niveau élevé, notamment pour le maïs (1 000 € / ha en plaine irriguée).

La marge brute production sur la surface commercialisée évolue différemment selon les secteurs, en hausse dans le marais (impact du blé dur) ; en plaine, légère baisse chez les irrigants (le blé dur ne compense pas le maïs), stable chez les non irrigants (impact des rendements en blé tendre et tournesol). Les charges de structure restent à un niveau élevé, les cotisations sociales 2014 n’ayant pas baissé proportionnellement au revenu 2013 (réintégrations des options fiscales du passé) et le ralentissement du renouvellement des équipements ne se fait pas encore sentir.

Dans ce contexte, le résultat courant par UTH en 2014 atteindrait environ 36 000 € dans le marais, 7 000 € en plaine irriguée et 13 000 € en plaine non irriguée contre respectivement 14 088 €, 10 608 € et 13 078 € en 2013. Toutefois, nombreux sont les exploitants à posséder du maïs en stock. En fonction de l’évolution du prix du maïs, les résultats pourraient varier.

La commercialisation des végétaux : la production mondiale pèse sur les marchés hormis pour le blé dur où il y a le « feu ».

François LUGUENOT d’InVivo a présenté son analyse du marché des céréales. L’année 2014 est marquée par une production mondiale abondante en blé tendre, maïs et soja. Malgré une consommation dynamique portée par la baisse des prix, les stocks se consolident notamment chez les principaux exportateurs mondiaux, tout particulièrement pour le blé tendre en Union Européenne et le maïs aux USA. Si les estimations de la production mondiale au printemps 2014 ont amorcé la baisse des prix des végétaux, celle ci s’est accentuée au fur et à mesure de l’avancée des récoltes dans l’hémisphère nord. Néanmoins, depuis plusieurs semaines, le prix du blé tendre remonte avec des craintes sur les productions sud américaines, des conditions climatiques défavorables dans le bassin de la mer noire et américaines pour les semis du blé 2015. Autres particularités à prendre en compte sur l’année 2014, la production de blé meunier n’est pas au rendez vous et certains pays ont des problèmes logistiques pour écouler leur production (Canada, USA, Brésil).

De plus, la baisse de l’euro a permis d’améliorer la compétitivité des céréales françaises. Les volumes disponibles en maïs et en blé fourrager risquent de peser sur les prochains mois. Mais les évolutions de prix sont loin d’être terminées. Au-delà du « weather market », les problèmes russo-ukrainiens et la compétitivité du soja peuvent être des facteurs haussiers. Concernant le blé dur, « le marché est en feu ». La production mondiale est en retrait et surtout, la qualité n’est pas au rendez-vous.

Les stocks sont en baisse aussi bien en Amérique que dans l’Union Européenne et les pays d’Afrique du nord ont de l’appétit.

Pour pallier ce manque de visibilité et cette extrême volatilité des cours, les conseillers CERFRANCE peuvent accompagner leurs adhérents à connaître leurs prix d’équilibre (le prix d’équilibre est le prix à partir duquel la culture va dégager un excédent de trésorerie après avoir couvert prélèvements, remboursements et autofinancement nouveau) et prendre les décisions de vente en connaissant leur impact financier sur la trésorerie de l’entreprise. Connaître les prix d’équilibre est d’autant plus important que des propositions commerciales pour la campagne 2015 sont faites aux exploitants et qu’elles sont généralement ponctuelles (dernièrement, 180 € / t pour le blé tendre, 300 € / t pour le blé dur, 150 € / t pour le maïs grain…). Ces opportunités sont des éléments que prennent en compte les exploitants pour déterminer l’assolement 2015 au regard des marges prévisionnelles et nul doute qu’il y aura plus de blé dur à récolter en juillet 2015 sur le secteur du Sud Vendée même si d’autres paramètres sont à prendre en considération (agronomie, rotation, équipement, travail…etc).

Au regard du succès de cette après-midi et de la satisfaction des adhérents présents, rendez-vous est pris pour une édition « 2016… je prépare la commercialisation de mes cultures ! » en novembre ou décembre 2015.

Antony BILLAUDEAU