Contrôle 2020 en Vendée : l’administration rappelle les règles pour utiliser des produits phytosanitaires.

Dans le cadre d’une réunion sur les contrôles effectués en 2020 en Vendée, l’administration a rappelé quelques règles pour utiliser des produits phytosanitaires et le matériel lié.

Le Certiphyto pour utiliser les produits phytosanitaires

Dans le cadre de l’utilisation de produits phytosanitaires, l’exploitant doit avoir le Certiphyto. Ce certificat a une durée de 5 ans et doit être renouvelé tous les 5 ans avant la date anniversaire.

Pour renouveler son Certiphyto, l’exploitant peut donc :

Suivre une formation

Faire un test de connaissance

Présenter un diplôme obtenu au cours des 5 années précédant la demande. Toutefois, le diplôme ne doit pas être celui qui a permis l’obtention du certificat.

Depuis le 01/01/2021, la loi sur la séparation du conseil et de la vente a instauré une nouvelle obligation pour les agriculteurs souhaitant renouveler leur Certiphyto : avoir réalisé 2 conseils stratégiques au cours des 5 ans de validité du certificat précédent (voir notre précédent article sur le blog : ICI )

Aussi, dans une exploitation à plusieurs associés, au moins un des associés doit avoir la mention « décideur » inscrite sur son Certiphyto. (Vous pouvez également retrouvez notre article dédié au renouvelement du Certiphyto ICI.)

Quel matériel pour utiliser des produits phytosanitaires ?

Le pulvérisateur doit passer un contrôle technique tous les 3 ans (premier contrôle au bout de 5 ans si le matériel est neuf).

Ce contrôle est à faire par un organisme agréé. De plus, l’administration a insisté sur la vérification avant contrôle des fuites et déflecteur. Ceci, même dans le cas d’une casse après semis.

Ainsi, plus le contrôle sera fait en retard, plus l’exploitant aura un risque d’amende. C’est pourquoi, dès 2021, un procès-verbal (PV) judiciaire sera mis en place ainsi que le retrait possible du Certiphyto.

Par ailleurs, concernant les équipements de protection, l’administration rappelle l’obligation de leur utilisation ainsi que de leur date de validité (masques).

Autorisation de Mise sur le Marché (AMM) pour utiliser les produits phytosanitaires

L’autorisation de mise sur le marché des produits est à respecter sous peine d’amende. Un PV judiciaire sera en place dès cette année.

Si le produit était autorisé lors de son utilisation par l’agriculteur mais que l’AMM a été retirée par la suite, le contrôle se fera sur les étiquettes du produit.

Les exploitants qui ne respectent pas le critère de diversité des cultures à cause des aléas climatiques ayant eu lieu fin 2019 début 2020 peuvent solliciter la DDTM afin d’obtenir une dérogation sur ce critère.

Dans le cadre de la PAC 2020, chaque agriculteur se doit de respecter plusieurs critères pour bénéficier du paiement vert. L’un de ses critères est la diversité des cultures, c’est-à-dire, avoir au moins 3 cultures différentes en dehors des prairies et cultures permanentes, les vignes, etc. qui ne sont pas éligibles. Fin d’année 2019 et début 2020, la météo exceptionnelle a empêché le semis des cultures d’hiver et/ou les a détruites. Cultures qui étaient comptabilisées pour la campagne PAC 2020 et n’ont pas plus être ressemées ou remplacées.

Les exploitants concernés par ce non-respect de la diversité du fait des aléas climatiques peuvent faire une demande de dérogation à la DDTM. Les demandes sont à envoyer avant le8 juillet 2020.

La demande se fait sous forme de courrier et doit contenir les éléments suivants :

Les parcelles concernées

Les cultures initialement prévues entre le 15/10 et le 15/03 ou détruites sur ces parcelles

Les raisons pour lesquelles elles n’ont pas pu être (ré)implantées (conditions pédoclimatiques, topologie du terrain, photographies des parcelles, semences, etc.)

C’est à l’exploitant d’apporter la preuve qu’il ne pouvait pas éviter les dégâts et que la mise en conformité n’était pas possible.

Attention : Les parcelles concernées doivent avoir un couvert admissible déclaré à la PAC.

Les demandes sont à adresser avant le 08 juillet 2020 :

Les floraisons des blés s’entament ou se poursuivent selon les situations et les dates de semis. Le contexte météo de cette semaine est favorable au blé et permet de limiter les maladies.

Pour les blés tendres, un fongicide à DFE a déjà dû être réalisé avant les pluies, ce qui devrait être suffisant pour la fin de cycle si le temps ensoleillé se poursuit. dans les cas où il n’y a pas eu de traitement parce que la situation le permettait, la surveillance reste de mise pour les maladies de fin de cucle comme la rouille brune (Var sensible : Filon, Cellule, Nemo, Mutic…).

Pour les blés durs qui entrent en fleurs, un traitement anti-fusariose reste à envisager dans certains cas bien qu’il y ait du beau temps. Des essais dans le marais, démontrent que ce fongicide est majoritairement rentabilisé même en période sèche. Le traitement à floraison permet aussi de protéger contre les rouilles de fin de cycle et peut faire un relai septoriose dans les parcelles les plus à risque.

Pour toute question ou demande sur ce sujet, n’hésitez pas à contacter nos spécialistes en agronomie au 06 44 22 54 57 ou à agronomie@85.cerfrance.fr.

Les bonnes nouvelles viennent des marchés internationaux

Depuis 2 mois, l’inquiétude face à l’épidémie déclenche un réflexe de stockage des denrées de base. En France, les consommateurs se sont d’abord rués vers les pâtes, puis vers la farine. A une autre échelle, des pays importateurs, tels que l’Algérie ou l’Égypte, ont multiplié leurs achats de blé. D’importants exportateurs ont plafonné leurs sorties, notamment la Russie et l’Ukraine. Ces mouvements ont mis les marchés sous tension, les cours mondiaux montent depuis mi-mars, retrouvant leur niveau de mi-janvier. La compétitivité du blé français s’améliore et lui permet de très belles performances à l’export (+23% / N-1).

Cependant, le débouché panification est très impacté par la fermeture de la RHD

Ainsi, le débouché panification est révisé à la baisse de 6% sur l’année, du fait de la chute de la demande en boulangerie artisanale et industrielle. Ce segment pèse 90% des ventes de farine. Sa diminution ne pourra que partiellement être compensée par les efforts des meuniers pour réallouer les volumes vers la demande en farine des consommateurs. Faute de chaîne d’ensachage ou confrontés à des difficultés dans l’approvisionnement en sachets de 1 kg et à la saturation de leur outil, ils proposent souvent des conditionnements de 5, 10, voire 25 kg en grande surface.

L’orge

La bonne nouvelle ne concerne que l’orge fourragère

Les exportations de grain sont dynamiques (+ 20 % / N-1), avec une bonne tenue du débouché fourrager et une demande accrue des pays tiers. L’utilisation française en alimentation animale se maintient.

Mais l’orge de brasserie est mise en difficulté par les conséquences du confinement

La fermeture des bars, restaurants, et l’annulation des événements sportifs et des festivals font chuter drastiquement la consommation de bière et entraîne la chute des volumes transformés en malt pour le marché national et l’export (respectivement -7% et -4% / N-1). Le marché, déjà attentiste avant la crise sanitaire, se maintient à un bas niveau.

Les stocks d’orge et de bière sont importants. L’Association des brasseurs de France évalue à 10 millions de litres les stocks, dont la majorité devra être détruite. En effet, la bière en fut à une durée de conservation de seulement 6 mois. Restent les stocks d’orge dont les perspectives de valeur sont sombres.

Perspectives

Si certains brasseurs ont réagi en développant de nouveaux segments (bières bouteilles en grande surface ou vente directe), cette crise fera sans doute disparaître des centaines de brasseries, surtout parmi les plus récentes (60% des 2 000 brasseries françaises ont moins de 3 ans).

Le colza

La bonne nouvelle vient de la demande en tourteau non-OGM

La chute du cours du pétrole liée au confinement généralisé entraîne une baisse spectaculaire des cours mondiaux des matières premières liées au prix de l’énergie (maïs, sucre, huiles végétales). En dépit de la perte de débouché en biocarburant, la graine de colza française est épargnée par la crise grâce à la demande soutenue en tourteau non-OGM et à une offre minorée depuis plusieurs années. Dans l’attente d’une récolte européenne faible en 2021 et d’une demande en alimentation animale et humaine soutenue, le marché du colza, ou du moins ce qu’il en reste, tire assez bien son épingle du jeu : après avoir connu une chute de presque 50 €/t en un mois avec le pétrole, les cours se sont repris.

Le maïs

Mauvaise nouvelle, même si elle est tempérée par la demande fourragère

Le prix du maïs français, compétitif face au blé tendre, est maintenu par les importantes demandes fourragères française et européenne. Il baisse dans le sillage de la chute de consommation des biocarburants, mais nettement moins que le maïs américain.

À la suite des difficultés rencontrées à l’automne et au printemps pour semer les autres cultures, le maïs a parfois été l’ultime recours. Cela explique en partie que la surface emblavée ait augmenté de 11% sur cette campagne. La hausse de production risque de peser sur les cours.

Ne pouvant compter sur le soutien de la demande mondiale en carburant, la rentabilité de la culture semble bien difficile à atteindre cette année.

La demande de dérogation pour épandage d’effluents de type II (lisier) sur prairies de plus de 6 mois doit être faite avant le 1er février 2020.

La pluviométrie peut conduire à un risque de voir les fosses

arriver en limite de capacité avant le début des périodes autorisées par le

calendrier des périodes d’épandage du programme d’action nitrates. Si tel est

le cas et que vous êtes amenés à épandre des effluents de type II (lisier)

avant le 1er février 2020, une demande est à adresser à la

DDTM.

La demande sera examinée au cas par cas, en remplissant et en transmettant à la DDTM, de préférences par messagerie électronique, la déclaration ci-dessous :

Certaines parcelles n’ont pas pu être semées fin 2019, laissant les sols nus, situation contraire à l’obligation de couverture en période d’interculture longue. Que faire dans ce cas ?

La DDTM a communiqué le 16 janvier de la manière

suivante :

Le principe retenu est de ne pas imposer, à chaque exploitant concerné, l’envoi d’un dossier de demande individuelle à la DDTM. Il doit conserver chez lui les éléments justificatifs nécessaires, à présenter en cas de contrôle. Pour cela, il doit impérativement remplir, dater et signer les 2 documents suivants :

Celui-ci décrit notamment les difficultés rencontrées (portance du sol, manque de temps durant les fenêtres météo au regard des surfaces à semer, matériel en CUMA à partager etc.)

Ces documents doivent impérativement être accompagnés de documents justificatifs :

assolement prévisionnel du plan de fumure (campagne 2019/2020) montrant quelles cultures étaient envisagées sur les parcelles qui n’ont pu être semées

au moins une photographie explicite des parcelles considérées impraticables

C’est bien l’ensemble de ces pièces qui constituent un dossier complet de demande de dérogation recevable.

Par ailleurs, l’assolement étant bouleversé, pensez bien, au moment de la prochaine déclaration PAC 2020, à vérifier le critère de diversité des cultures à respecter pour percevoir le paiement vert.

Les pluies de cet automne abondantes et régulières ont réduit les fenêtres de semis de céréales. Selon les secteurs géographiques, les surfaces prévues sont partiellement semées et ce qui est en terre n’est pas pour autant réussi. Les assolements vont évoluer.

Un automne humide

L’arrivée de l’automne a été marquée par des pluies continues, avec un cumul de précipitations supérieur aux normales saisonnières : 300 mm du 20 septembre au 10 novembre, soit le double de la normale. Les semis ont pu se dérouler en conditions correctes sur des sols peu travaillés qui ont donc gardé davantage de capacité à ressuyer. Dans d’autres cas, la charrue a permis de semer malgré des conditions de sols limitantes. Les fenêtres météo se sont résumées à quelques jours autour du 25 octobre et du 20 novembre.

Les surfaces semées sont très variables selon les zones géographiques. En bocage, notamment sur le littoral seulement 50% des semis prévus sont réalisés. Ces semis réalisés en sols limoneux sont fragiles car la pluie et l’utilisation de la herse rotative ont conduit à des battances pénalisant fortement la levée :

Il est trop tôt pour estimer précisément les pertes, mais les objectifs de rendements sont à prévoir à la baisse. En zone de marais et de plaine, les semis de blé tendre et d’orge non terminés sont toujours possibles jusqu’au 15 décembre sans changer de stratégie. Les doses de semis sont à moduler à la hausse : +15% à 30% par rapport à la dose initialement prévue au 1er novembre.

Adapter mon assolement

La stratégie est à revoir à partir de janvier, ce qui risque de se produire car les prévisions repartent à la pluie jusqu’au 15 décembre. Dans ces conditions, il faudra choisir des variétés de blé tendre plus précoces et ½ alternatives. Pour l’orge, il faudra opter pour des variétés de printemps. A noter, les choix de variétés de blés durs ne sont pas à changer. Cependant, les options précédentes sont possibles en sols sains. En sols hydromorphes, les semis de céréales étant inenvisageables suite aux excès d’eau, l’assolement devra évoluer plus radicalement avec deux cas de figures.

En système céréalier, partir sur

un maïs (irrigué de préférence) ou un tournesol qui est une bonne tête

d’assolement. En situation d’irrigation limitante, le tournesol est une bonne

alternative car il nécessite moins d’eau que le maïs et son irrigation est

globalement terminée en août, le mois le plus restrictif en eau.

En systèmes d’élevage, la culture de printemps classique remplaçant les céréales est le maïs vendu ou stocké pour le troupeau. Une seconde alternative, qui donne plus d’autonomie dans l’alimentation du troupeau, est la production de fourrages riches en protéines avec une dérobée de trèfles annuels (trèfle d’Alexandrie, trèfle Incarnat…) quitte à planifier la récolte du maïs restant sous une forme plus concentrée en énergie que l’ensilage habituel.

La tendance à la libéralisation des marchés a marqué les dernières décennies. L’Union Européenne poursuit cette tendance avec les accords du CETA et du Mercosur, où toutefois l’enjeu se focalise clairement autour des normes sur les modes de production. Prélude à une nouvelle conception en matière d’échange ? Nous voyons de grands pays agricoles, qui ont tout à gagner à la liberté des échanges, conduire des politiques qui évoluent vers moins de libéralisme : le cas des USA à ce titre est majeur et le blocage des instances de l’OMC ne va faire qu’accentuer le phénomène. Les grands pays d’Asie, quant à eux, prennent conscience que les produits agricoles doivent avoir un traitement à part dans la mondialisation. Les pays importateurs du Maghreb freinent leur ouverture aux pays de la Mer Noire car ils craignent d’être dépendants de zones dont ils connaissent mal les enjeux. On entend à nouveau parler de contrats étatiques qui engageraient des qualités et des volumes pour limiter les fluctuations de prix au consommateur.

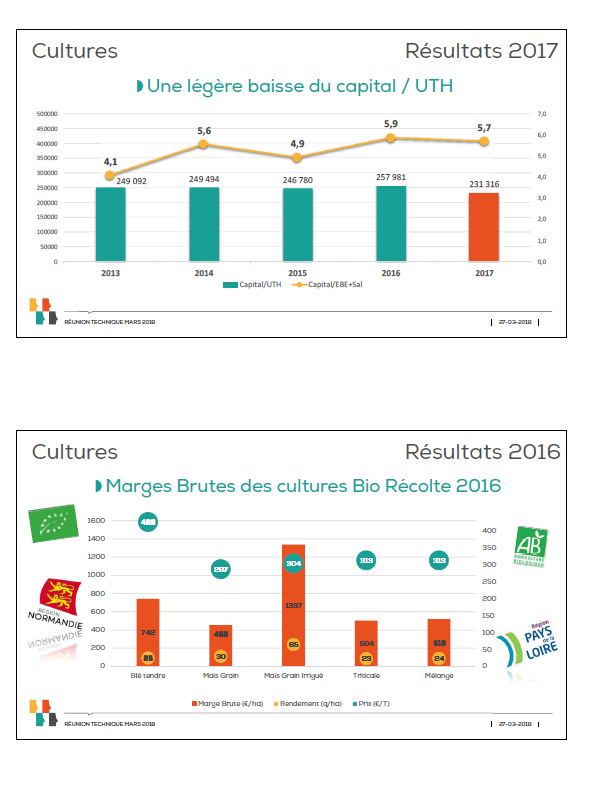

Le revenu disponible moyen 2018 reste limité pour les systèmes céréaliers. Par contre, il existe de nombreuses disparités en fonction du secteur d’exploitation (marais, plaine, bocage), du potentiel agronomique ou encore de la dimension / UTH.