par Céline Vailhen | Jan 9, 2015 | Actualité Générale

Les activités de production agricole correspondent « à la maîtrise et l’exploitation d’un cycle biologique animal ou végétal et constituant une ou plusieurs étapes nécessaires au déroulement de ce cycle, y compris les cultures marines ».Les associés doivent donc exercer ces activités à l’intérieur du GAEC, sinon la société perd son agrément.

A noter : la loi d’avenir prévoit que d’autres activités soient réputées agricoles par leur lien avec l’exploitation, en prolongation de l’activité de production : entraînement de chevaux, méthanisation …

Si les associés le décident, ils peuvent exercer ces activités en-dehors du GAEC. Dans ce cas, l’activité ne peut pas être exercée à l’intérieur du GAEC.

Modification de la procédure d’agrément :

La procédure d’agrément est modifiée. Le comité GAEC disparaît et est remplacé par une section de la CDOA qui attribue l’agrément, notamment sur des critères :

- d’effectivité du travail dans le GAEC

- d’adéquation entre la dimension économique et le nombre d’associés

Les GAEC existants conservent leur agrément.

La transparence évolue, elle sera attribuée à hauteur du nombre d’associés :

- Chaque associé porte une « portion d’exploitation », équivalente au pourcentage de ses droits en capital social.

- Chaque » portion d’exploitation » s’applique aux seuils d’aides PAC (redistributif, ICHN, VA, VL , Chèvres …), et au plafond d’aide de minima

Pour les GAEC existants qui avaient autant de parts économiques (PAC, exploitation regroupée, ICHN) que d’associés, la situation est inchangée.

Les autres devront déposer un dossier de reconnaissance des nouvelles règles de transparence, dont les modalités seront bientôt précisées par la DDTM.

par Céline Vailhen | Sep 9, 2014 | Actualité Générale

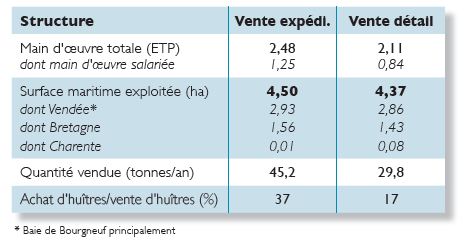

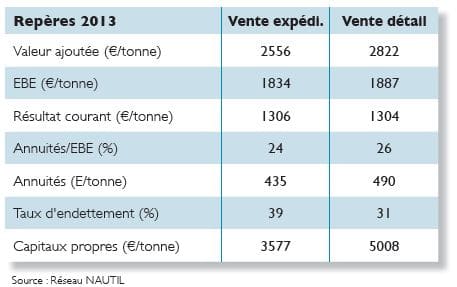

Exploitation moyenne spécialisée

Vente à l’expédition: huîtres emballées à destination des grandes et moyennes surfaces, poissonneries et restaurants.

Vente au détail: huîtres vendues au détail, le plus souvent sur les marchés.

Résultats économiques et financiers

En 2013, malgré la hausse de la valeur ajoutée, la rentabilité de la production décroît.

par Céline Vailhen | Juin 16, 2014 | Actualité Générale

A Mortagne-sur-Sèvre, 10 agriculteurs de 4 exploitations différentes se sont associés pour créer une société : la SAS AGRI Biométhane. Leur idée : porter un projet de méthanisation avec valorisation du biogaz en biométhane pour l’injecter dans le réseau de distribution du gaz naturel. Les agriculteurs d’Agribiométhane et CERFRANCE Vendée ont le plaisir de vous inviter, samedi 21 juin 2014 de 09h 00 à 16 h à visiter leurs installations.

AgriBioMéthane en quelques chiffres :

Bénéfices énergétiques

6 GWh de biométhane injecté chaque année = Les besoins en chauffage de près de 500 foyers couverts par le biométhane injecté

Bénéfices écologiques

15 000 tonnes de CO2/an évitées

Bénéfices agricoles

1600 tonnes de digestat solide composté

17 000 m3 de digestat liquide épandu

70 tonnes/an d’engrais chimique économisé

*Hypothèse : 8000 heures de fonctionnement/an. Consommation d’un client moyen de GrDF = 12 GWh/an

Les agriculteurs d’Agribiométhane et CERFRANCE, qui a contribué à la mise en place de cette unité en réalisant notamment le montage financier et juridique,ont le plaisir de vous inviter à la visiter samedi 21 juin de 09 h à 16 h.

Agribiométhane se situe à Mortagne sur Sèvre, route du Puy St Bonnet, près de la ferme du Poitou (flèchage prévu)

Télécharger l’invitation_agribiomethane

par Céline Vailhen | Mar 24, 2014 | Actualité Générale, Références Économiques

Mardi 18 mars 2014, CERFRANCE Vendée organisait sa réunion technique annuelle sur les résultats économiques 2013 des exploitations agricoles vendéennes. Retrouvez ce temps fort en vidéo avec la présentation des résultats par type de production : cultures, lait, porc, bovin, chèvre, volaille…

LIRE LES VIDEOS :

Vous pouvez également télécharger le power point complet en cliquant ICI

i

par Céline Vailhen | Mar 13, 2014 | Actualité Générale

Dans le baromètre « Société et Agriculture », réalisé par le Crédit Agricole et publié en février dernier, la vente directe est présentée comme une tendance de fond qui compte déjà de nombreux amateurs.

Selon un sondage Ipsos, 87 % des Français ont déjà acheté directement à un producteur, alors que près de 4 Français sur 10 s’avèrent être de vrais fidèles avec un ou plusieurs achats en direct chaque mois. Les fruits et légumes occupent le haut du panier de la vente directe pour 65 % des Français ; les œufs arrivent en seconde position (37 %), devant le lait et les fromages (32 %).

La vente à distance reste marginale

L’achat en direct se fait le plus souvent en face-à-face, soit sur les marchés (pour 46 % des Français), soit directement à la ferme (pour 44 %). En revanche, l’achat à distance est encore très marginal : seuls 15 % des Français l’ont déjà pratiqué, que ce soit via une Amap (7 %), leur comité d’entreprise (3 %) ou internet (2 %).

Alors que la qualité des produits arrive en tête des motivations (74 %), le soutien à la production locale se situe en deuxième place (55 %), avant le prix (43 %) ou les bénéfices pour la santé et la sécurité alimentaire (30 %).

Pour 48% des Français, le manque de producteurs à proximité et le manque d’information (31 %) sont aujourd’hui les principaux freins au développement de la vente directe.

Enfin, pour 83 % des Français interrogés, la vente directe constitue un modèle d’avenir. Preuve en est, les Français ayant déjà acheté à un producteur souhaitent le faire plus souvent (75 %). Quant à ceux qui n’ont jamais acheté en direct, 70 % d’entre eux souhaiteraient « s’y mettre ».

Télécharger le baromètre « Société et Agriculture » publié par le Crédit agricole

par Céline Vailhen | Fév 13, 2014 | Actualité Générale

Les centres équestres, écuries de propriétaires, cavaliers, et toutes structures possédant des installations sportives équestres sont concernés par l’instruction TVA publiée le 31 janvier dernier. Points sur les taux applicables selon les cas.

Pour les contrats et avenants signés avant le 1er janvier 2014

Ils continueront à être soumis au taux de TVA de 7% jusqu’à leur terme, et au plus tard pour les encaissements réalisés jusqu’au 31 décembre 2014, relatifs à des prestations déjà réalisées.

Peuvent être considérés comme des contrats : les attestations de cotisation, d’inscription, d’adhésion ou de licence.

Conseil CERFRANCE : sur les factures de prestations (pensions, leçons d’équitation, coaching, …) pour lesquelles un avenant ou un contrat a été signé au plus tard le 31/12/2013, il est préférable de faire référence à ce document écrit en indiquant sur la facture : « contrat signé le 12/12/2013 » par exemple.

Pour les prestations pour lesquelles aucun contrat n’a été signé avant le 1er janvier 2014 :

|

TVA à 5,5%

|

– Animations,

– Activités de démonstration

– Visites des installations sportives aux fins de découverte et de familiarisation avec l’environnement équestre

Exemples :

– Organisation de concours hippiques, de démonstration de dressage, d’attelages, …

– Visites « payantes » de centres équestres, de fermes équestres par des classes scolaires, des structures venant en aide à un public en difficulté (handicapés, mineurs / adultes en réinsertion, …)

Attention : les centres aérés n’entrent pas dans cette catégorie

|

|

TVA à 5,5 % et à 20 %

|

Prestations de leçon d’équitation, stages d’équitation, coaching, pension de chevaux, …

Taux à 5,5 % : sur le droit d’accès aux installations sportives* (carrières, manèges, écuries, parcours extérieur, et autres équipements sportifs) recensés en application de l’article L.312-2 du code du sport.

Taux de TVA de 20% : sur les activités d’enseignement de l’équitation, d’hébergement des équidés, et de dressage)

|

* Vous devrez donc absolument être en règle avec le recensement de vos équipements sportifs ; la déclaration d’un équipement sportif est à transmettre à la direction départementale de la cohésion sociale, ou à la direction départementale de la cohésion sociale et de la protection de la population, ou à la direction de la jeunesse, des sports et de la cohésion sociale du département dans lequel se situe l’équipement.

* Le droit d’accès doit être facturé en prenant en compte les charges subies par l’entreprise.

Cela nécessite de calculer le montant des charges afférentes à ces installations sportives (amortissement des investissements et charges d’entretien) pour justifier la refacturation de celles-ci à un taux de TVA de 5.5%.

Zoom sur les opérations de « saillies » :

Elles sont considérées comme des travaux à façon, et donc assimilables à des prestations de services (CGI art. 256, IV-1°) ;

La loi prévoit que le changement de taux de TVA est applicable aux opérations dont le fait générateur intervient à compter du 1er janvier 2014. Le fait générateur est constitué pour les prestations de service, à la date de réalisation de la prestation de service.

En résumé, une saillie réalisée en 2013 (fait générateur ), facturée et encaissée en 2014 sera taxée au taux de tva de 7% – Il faut donc bien faire référence à la saison de monte 2013 sur les factures.

Le changement de taux de TVA s’appliquera aux prestations de services exécutées à partir du 1er janvier 2014 (soit la monte 2014).

Modalités d’application des deux taux :

Nécessité de créer deux lignes distinctes sur la facturation d’une pension, d’une leçon d’équitation : un montant HT à 5.5% correspondant au droit d’utilisation des équipements sportifs, et un montant HT à 20% correspondant à la prestation d’enseignement, d’hébergement, de dressage.

L’Administration ne définit aucune norme pour opérer cette ventilation ; il est probable que la profession va établir des barèmes en fonction des équipements sportifs mis à disposition.

Les centres aérés, les colonies, feront l’objet d’une facturation avec distinction des deux taux de TVA

Exemple de facture centre équestre contrat signé avant le 1_01_2014

Déclaration d’un équipement sportif

Modèle facture pension : pas de contrat signé avant le 01/01/2014

Instruction TVA – Modifications des taux de TVA applicables à certaines activités équestres

par Céline Vailhen | Jan 31, 2014 | Actualité Générale

Retrouvez dans des courtes vidéos pédagogiques, les principales évolutions de la fiscalité en 2014. Il est question d’impôt sur le revenu, de crédits d’impôt (Développement durable, CICE, apprentissage), de fiscalité du patrimoine, des cotisations MSA, de DPI (Déduction pour investissement)…

par Céline Vailhen | Jan 16, 2014 | Actualité Générale

Un règlement européen de décembre 2013 impose l’étiquetage de l’origine des viandes fraîches et congelées de porcs, d’ovins, de caprins et de volailles. L’entrée en vigueur de ce règlement est prévue pour le 1er avril 2015. Le lieu d’élevage et d’abattage des animaux sera mentionné sur l’étiquette. Mais pas le lieu de naissance, comme c’est le cas en viande bovine.

par Céline Vailhen | Jan 16, 2014 | Actualité Générale, Agro-Environnement

Depuis le 1er janvier 2014, les interdictions et les distances d’épandage ont été modifiées pour les trois régimes Installation Classée pour la Protection de l’Environnement : le régime déclaration, le régime enregistrement et le régime autorisation.

Les interdictions d’épandage et les distances d’épandage pour les élevages soumis à déclaration, enregistrement et autorisation ont été revues par arrêté du 27 décembre 2013, avec date d’application au 1er janvier 2014.

Interdiction de l’épandage des effluents d’élevage et des matières issues de leur traitement :

– sur sol non cultivé ;

– sur toutes les légumineuses sauf exceptions

– sur les terrains en forte pente sauf s’il est mis en place un dispositif prévenant tout risque d’écoulement et de ruissellement vers les cours d’eau ;

– sur les sols pris en masse par le gel (exception faite pour les fumiers ou les composts) ;

– sur les sols enneigés ;

– sur les sols inondés ou détrempés ;

– pendant les périodes de fortes pluviosités ;

– par aéro-aspersion sauf pour les eaux issues du traitement des effluents d’élevage. L’épandage par aspersion est pratiqué au moyen de dispositifs ne produisant pas d’aérosol.

Distances à respecter vis-à-vis des tiers :

Les distances minimales entre d’une part les parcelles d’épandage des effluents d’élevage bruts ou traités et, d’autre part, toute habitation ou local habituellement occupé par des tiers, les stades ou les terrains de camping agréés, à l’exception des terrains de camping à la ferme, sont fixées dans le tableau suivant :

Catégorie d’effluents

d’élevage bruts ou traités |

Distance minimale

d’épandage |

Cas particuliers |

| Composts d’effluents d’élevages élaborés selon les modalités prévus au 4.4 |

10 mètres |

|

| Fumiers de bovins et porcins compacts non susceptibles d’écoulement, après un stockage d’au minimum 2 moi

|

15 mètres |

|

Autres fumiers

Lisiers et purins

Fientes à plus de 65% de matière sèche

Effluent d’élevage après un traitement visé au 4.3 et/ou atténuant les odeurs à l’efficacité démontrée selon les protocoles établis dans le cadre de l’étude Sentoref 2012 réalisée par le Laboratoire de métrologie et d’essais.

Digestats de méthanisation

Eaux blacnhes et vertes non mélangées d’autres effluents |

50 mètres |

En cas d’injection directe dans le sol, la distance minimale est ramenée à 15 mètres. pour un épandage avec un dispositif de buse palette ou de rampe à palettes ou à buses, cette distance est portée à 100 mètres. |

|

|

100 mètres |

|

L’épandage des effluents d’élevage et des matières issues de leur traitement est interdit à moins de :

– 50 mètres des points de prélèvement d’eau destinée à l’alimentation des collectivités humaines ou des particuliers et à 35 mètres dans le cas des points de prélèvement en eaux souterraines (puits, forages et sources) ;

– 200 mètres des lieux de baignade déclarés et des plages, à l’exception des piscines privées, sauf pour les composts élaborés conformément au paragraphe 4.4 qui peuvent être épandus jusqu’à 50 mètres ;

– 500 mètres en amont des zones conchylicoles, sauf dérogation liée à la topographie, à la circulation des eaux et prévue par l’arrêté préfectoral d’autorisation ;

– 35 mètres des berges des cours d’eau ; cette limite est réduite à 10 mètres si une bande végétalisée de 10 mètres ne recevant aucun intrant, à l’exception de ceux épandus par les animaux eux-mêmes, est implantée de façon permanente en bordure des cours d’eau. Dans le cas des cours d’eau alimentant une pisciculture, à l’exclusion des étangs empoissonnés où l’élevage est extensif sans nourrissage ou avec apport de nourriture exceptionnel, la distance est portée à 50 mètres des berges du cours d’eau sur un linéaire d’un kilomètre le long des cours d’eau en amont de la pisciculture.

par Céline Vailhen | Jan 16, 2014 | Actualité Générale

Un exploitant agricole peut déduire de son résultat annuel jusqu’à 27 000 € en pratiquant une Déduction Pour Investissement (DPI). A compter des DPI pratiquées au titre des exercices clos le 31/12/2013, une réintégration non conforme sera majorée de l’intérêt de retard.

La somme déduite liée au DPI doit être affectée au cours des 5 exercices suivants :

– soit à une hausse des stocks dont le cycle est supérieur à un an

– soit à l’acquisition de parts sociales de coopératives agricoles.

– elle peut aussi être réintégrée par anticipation en cas de baisse du résultat.

Si la DPI n’a pas été utilisée conformément à ces trois objets, elle est rapportée au résultat du 5ème exercice.

par Céline Vailhen | Déc 11, 2013 | Actualité Générale

Certains véhicules de transport de personnes sont exclus du droit à déduction de la TVA. L’administration a apporté des précisions sur ces véhicules. Point sur les conditions à réunir pour bénéficier du droit à la déduction de la TVA selon le type de véhicule. En savoir plus

par Céline Vailhen | Déc 11, 2013 | Actualité Générale, Références Économiques

Télécharger cette étude qui présente les résultats 2013 des éleveurs porcins dans les Pays de la Loire.

par Céline Vailhen | Nov 14, 2013 | Actualité Générale

Toutes les entreprises devront impérativement migrer au nouveau format de Virement et prélèvement SEPA au plus tard au 1er février 2014, date à laquelle le virement et le prélèvement nationaux disparaîtront. Nous vous invitons à réaliser rapidement les changements nécessaires afin d’être prêts et éviter l’embouteillage de dernière minute et tout risque de retard. Plus d’infos

par Céline Vailhen | Nov 14, 2013 | Actualité Générale

Afin de connaître l’ensemble des exonérations et des aides à l’emploi, nous vous invitons à lire le guide que vient de publier l’URSSAF. Une page est notamment consacrée au crédit d’impôt compétitivité emploi (CICE).

En savoir plus

par Céline Vailhen | Nov 14, 2013 | Actualité Générale

A partir du 1er janvier 2014, les commissions des banques ne peuvent dépasser un plafond de 8 € par opération et de 80 € par mois en cas de dépassement de découvert autorisé (lorsque les clients n’agissent pas pour des besoins professionnels).

Par ailleurs, pour les clients en situation de fragilité, un plafond spécifique est institué. Dans ce cas, les montants sont fixés à 4 € par opération et à 20 € par mois.