À l’origine prévue jusqu’au 31 décembre 2022, la déduction pour épargne de précaution (DEP) a été prolongée jusqu’au 31 décembre 2025 en raison de son utilisation importante.

La déduction pour épargne de précaution jusqu’en 2025

Créée pour remplacer la déduction pour investissement (DPI) et la déduction pour aléas (DPA), la DEP était initialement prévue jusqu’au 31 décembre 2022.

Toutefois, eu égard à son utilisation importante, le législateur, dans le cadre de la loi de finances pour 2023 a décidé de proroger ce dispositif jusqu’au 31 décembre 2025.

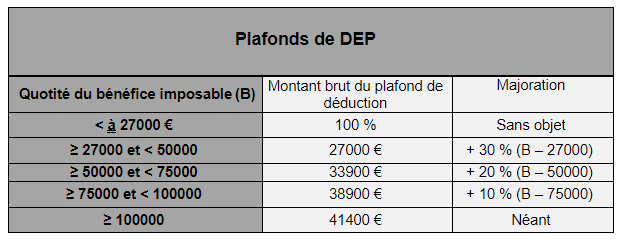

Les plafonds de la déduction pour épargne de précaution

Il est nécessaire d’être vigilant aux plafonds de déductions.

Pour rappel, voici les plafonds de déduction applicable jusqu’au clôture intervenant au 31 décembre 2022 :

l est important de préciser que ces derniers seront réactualisés chaque année, afin de prendre en compte l’inflation, sur la base de l’indice mensuel des prix à la consommation de l’année précédente.

En outre, à compter des exercices ouverts au 1er janvier 2023, un montant légèrement plus important de DEP sera possible.

La loi « Sempastous » prévoit la régulation du foncier par le contrôle des mutations sociétaires. Sa mise en œuvre décalée au 01/01/2023 est de nouveau reportée.

Qu’est-ce que la Loi Sempastous ?

Dans un objectif de régulation de l’accès au foncier, la loi n°2021-1756 du 23 décembre 2021 instaure, un contrôle de certaines cessions de parts sociales et plus largement des modifications de la répartition du capital social des sociétés détenant des biens immobiliers à usage ou à vocation agricole.

Quelle date de mise en œuvre de la Loi Sempastous ?

Cette loi du 23/12/2021 devait entrer en vigueur au 1/11/2022 puis au 1/01/2023.

Il manque encore un certain nombre de décrets et arrêtés afin de rendre cette loi opérationnelle.

L’arrêté majeur attendu est celui fixant le seuil d’agrandissement significatif, condition essentielle pour qu’une opération sociétaire soit ou non soumise à contrôle préalable.

Le contrôle devrait entrer en vigueur au printemps.

Ce que la loi Sempastous change pour les agriculteurs ?

Nous attirons à nouveau votre attention sur la nécessité d’anticiper, dans la mesure du possible, certaines opérations.

Il faudra sinon vous armer de patience. En effet, à partir de la mise en œuvre du contrôle, les délais d’instruction seront d’à minima 4 mois avant la réalisation des opérations juridiques envisagées.

✏ Mathieu Barnoux – Responsable juridique et fiscal à Cerfrance Vendée

Dans un objectif de régulation de l’accès au foncier, la loi Sempastous (n°2021-1756) du 23 décembre 2021 instaure, un contrôle des cessions de parts sociales et plus largement des modifications de la répartition du capital social des sociétés détenant des biens immobiliers à usage ou à vocation agricole.

Ainsi, certaines opérations sociétaires réalisées à compter du 1er novembre 2022, devront être soumises à autorisation du préfet de région.

Quelles opérations seront soumises à la loi Sempastous ?

Le contrôle administratif sera déclenché selon les deux critères suivants :

« la prise de contrôle » d’une société par une personne physique ou morale ;

et

le dépassement d’un seuil d’agrandissement significatif

Afin de qualifier la prise de contrôle, l’administration recherche qui détient effectivement le pouvoir de gestion et d’administration de la société sans se limiter au critère du niveau de détention du capital social.

Quant au seuil d’agrandissement significatif, nous savons aujourd’hui qu’il devrait être compris, pour la Région Pays de la Loire, entre 1 et 3 fois le la surface agricole utile régionale moyenne qui est actuellement de 61ha. Soit un seuil compris entre 91,5 et 183 ha.

Néanmoins, la loi prévoit des exemptions pour certaines opérations.

Quelles sont les opérations exemptées de la loi Sempastous ?

Certaines transactions pourront échapper au contrôle administratif. Ceci, lorsqu’elles répondent à des conditions strictement définies. Cela est notamment le cas des :

opérations réalisées à l’amiable par les SAFER ;

opérations réalisées à titre gratuit (donations par exemple) ;

cessions entre époux, partenaires de PACS, entre parents et alliés jusqu’au 4ème degré inclus (cessions parents/enfants, frères/sœurs, cousins/cousines…) ou encore entre associés.

Quelle est a procédure d’autorisation ?

Si les deux conditions précédemment évoquées, à savoir la prise de contrôle et le dépassement du seuil d’agrandissement significatif, sont remplies, s’engage alors une procédure de demande d’autorisation qui se déroule en deux temps.

Elle consistera, en premier lieu, à présenter un dossier de demande d’autorisation à la SAFER. Celui-ci a pour mission d’instruire le dossier au nom et pour le compte de l’Etat et de donner au préfet de département, un avis sur l’opération sociétaire envisagée.

Par suite, le préfet devra se prononcer sur la validité ou non de l’opération.

Lorsque l’autorité administrative envisage un refus de l’autorisation, les demandeurs en sont informés. De plus, la société faisant l’objet de la prise de contrôle ou le bénéficiaire de la prise de contrôle peuvent alors proposer au préfet la prise de « mesures compensatoires ». Ces mesures, dont les conditions sont définies par les textes, consistent principalement à libérer du foncier.

Quelles sont les sanctions encourues dans le cadre de la loi Sempastous ?

En cas de défaut de demande d’autorisation, les contrevenants s’exposent à des sanctions qui peuvent avoir de lourdes conséquences : la nullité de l’opération et la condamnation au paiement d’une amende administrative.

Quelles sont les conséquences de la mise en œuvre de la demande d’autorisation ?

Au-delà de la démarche administrative en tant que tel, c’est bel et bien l’allongement des délais qu’il faut prendre en compte. Pour l’ensemble des projets sociétaires à venir, il est indispensable de faire preuve d’anticipation afin d’être accompagné au mieux dans la transmission et l’évolution de son entreprise.

La nouvelle PAC entrera en vigueur le 1er Janvier 2023. Parallèlement, un nouveau composant est intégré dans le système de gestion et de contrôle actuel : il s’agit du système de suivi des surfaces en temps réel (3STR).

Que signifie la mise en place de ce 3STR ?

Le système de suivi des surfaces en temps réel repose sur 2 technologies : les images satellites et l’intelligence artificielle.

L’objectif est de déterminer la nature du couvert et l’activité agricole sur les parcelles déclarées. Les images satellites délivrées tous les 3 à 6 jours (résolution 10m) permettront à l’intelligence artificielle de vérifier la cohérence entre le couvert déclaré et celui observé par l’administration.

Dans le cas d’incohérences détectées, les agriculteurs seront invités à compléter leur déclaration par la prise de photos géolocalisées et authentifiées à la parcelle, via l’application Télépac mobile.

Ce nouveau système limitera les visites terrain sur les exploitations agricoles et permettra une souplesse de modification des dossiers sans impact financier. L’agriculteur aura la possibilité de suivre l’instruction de son dossier au fil du temps.

Quand ce 3 STR sera-t-il mis en place ?

Le 3STR sera effectif pour la PAC 2023.

Pour autant, ce système, piloté par l’ASP et relayé par les DDTM, est en phase de test pour cet été 2022.

Pour la Vendée, les agriculteurs recevront un e-mail ou un courrier de la DDTM expliquant la démarche en cours. Les agriculteurs qui souhaitent volontairement tester l’application Télépac mobile seront sollicités.

Il n’existe pas de risque de surcontrôle à travailler avec l’administration pour cet exercice ; cela sera bénéfique pour la prise en main des nouveaux outils. Votre conseiller environnement Cerfrance est en mesure de vous accompagner dans cette démarche.

Ce qu’il faut retenir :

Le 3STR permettra d’automatiser :

la reconnaissance des critères d’éligibilité aux dispositifs surfaciques tels que la vérification du couvert déclaré sur les parcelles ou l’identification d’une activité agricole effective…

…en utilisant les données acquises par les satellites ;

… en calculant la conformité ou non-conformité des parcelles aux demandes d’aides.

Pour l’agriculteur, ce nouveau dispositif permettra :

d’être prévenu dès qu’un écart sera détecté via l’application Télépac mobile

d’avoir plus de souplesse sur la modification de sa déclaration

la vérification de l’éligibilité à certains dispositifs sans contrôle sur place

✏ Diane Dentinger – Responsable conseil agro-environnement à Cerfrance Vendée

Faisant suite à l’augmentation des petites retraites des exploitants agricoles en 2021, la loi du 17 décembre 2021 vient compléter le dispositif en faveur de la revalorisation des pensions pour les conjoints et aides familiaux à compter du 1er janvier 2022.

Quel est le montant de cette revalorisation des retraites pour conjoints et aides familiaux ?

Le 9 février 2022, près de 200 000 conjoints collaborateurs et aides-familiaux ont vu le versement de leur pension retraite progressé. Ce sont les femmes d’exploitant qui seront majoritairement bénéficiaires de ce coup de pouce pouvant atteindre près de 100 € par mois (75 €/mois en moyenne pour les femmes).

Retraites des conjoints et aides familiaux : les modalités

Pour être bénéficiaire, la loi reprend le cadre de la revalorisation des petites retraites agricoles. En effet, les attributaires devront avoir validé une retraite à taux plein en ayant cotisé un nombre de trimestres suffisants en fonction de l’âge de naissance.

Aucune démarche n’est à effectuer, c’est votre caisse de Mutualité sociale agricole qui se charge de toutes les démarches.

Vous avez un doute, une question ? Vous souhaitez analyser la retraite de votre couple ? N’hésitez pas à contacter le service patrimoine pour réaliser une étude.

La transmission d’entreprise est un moment clé : un accompagnement des cédants et des nouveaux installés spécifique existe.

La transmission d’entreprise : l’agrément AITA

Cerfrance a été agrée en 2020 par la DDRAF dans le cadre de l’Aide à l’Installation et à la Transmission en Agriculture (AITA) Vous pouvez ainsi bénéficier de subventions sur la réalisation de prestations de conseil spécifiques.

Les questions à se poser avant de transmettre

Le temps est venu de changer de cap professionnellement et de transmettre votre exploitation ou vos parts dans une société. Peut-être vous posez-vous plusieurs questions :

Quels sont les atouts et les faiblesses de mon exploitation ?

Quelle est sa valeur marchande ?

Quelles sont les perspectives de transmission ?

Dans ce cadre, votre conseiller Cerfrance réalise un état des lieux de votre exploitation à céder, analyse ses atouts, ses faiblesses ainsi que sa pérennité et les perspectives de transmission qui en découlent.

Suite à cela, il détermine une valeur marchande de votre entreprise (actif ou part sociale) et vous propose un plan d’action et des points de vigilance à prendre en compte pour la transmission à venir.

La préparation à la transmission d’entreprise

Transmettre son exploitation, ça se prépare et plusieurs facteurs sont à prendre en compte. Peut-être vous demandez-vous :

Quels sont les différents projets de transmission possibles ?

Quelle stratégie privilégier ?

Quelle stratégie mettre en place pour optimiser mes chances de réalisation de ce projet ?

Dans ce cadre, votre conseiller Cerfrance vous accompagne pour définir votre projet de transmission et vous aide à élaborer le scénario de transmission idéal, identifier les freins potentiels à la transmission et à déterminer les actions qui vous permettront de transmettre dans les meilleures conditions.

Etre en phase avec son projet

Plus d’un an après votre installation, êtes-vous en phase avec votre projet d’entreprise et votre projet personnel ?

Votre conseiller Cerfrance vient à votre rencontre pour faire le point sur la mise en œuvre de votre PE, identifier les éventuelles difficultés rencontrées et élaborer un plan d’action si nécessaire. C’est également l’occasion d’échanger sur votre vécu en tant que chef d’entreprise, protection de la famille et du patrimoine…

Crédits d’impôts pour les activités certifiées haute valeur environnementale (HVE)

Issu d’un long travail d’échange avec les pouvoirs publics, la loi de Finances pour 2021 a introduit un nouveau crédit d’impôt concernant les exploitations agricoles détenant une certification « Haute Valeur Environnementale ».

Les modalités des crédits d’impôts

Pour bénéficier de ce crédit d’impôt, cette certification doit être valide au 31 décembre 2021 ou délivrée courant 2022.

Ce crédit d’impôt permet une imputation sur l’impôt sur le revenu ou sur les sociétés. Ceci, au titre de l’année 2021 ou 2022, d’un montant de 2500€ pour les entreprises ayant reçu cette certification.

Aussi, il n’est possible de profiter de ce dispositif qu’une seule fois et unique fois sur les deux années.

Le montant

Ce crédit d’impôt est cumulable avec le dispositif en faveur de l’agriculture biologique mais pas avec le crédit d’impôt glyphosate. Aussi il est possible, pour l’exploitant de bénéficier des autres aides que peuvent procurer la certification HVE dans la limite de 5 000€ (multiplié par le nombre d’associé dans un GAEC sans que cela n’excède 4 fois le montant).

Comment bénéficier de ces crédits d’impôts ?

Afin de bénéficier de ce crédit d’impôt, une déclaration spéciale doit être réalisée en même temps que la déclaration annuelle du résultat.

Afin de déterminer son exercice d’imputation il convient de se référer au tableau ci-dessous :

Exercice calqué sur l’année civile

Exercice ne coïncidant pas avec l’année civile

Certificat valide au 31/12/2021

Le Crédit d’impôt applicable sur l’exercice 2021

Le Crédit d’impôt est applicable sur l’exercice 2022

Certificat obtenu en 2022

Le Crédit d’impôt est applicable sur l’exercice 2022

Le Crédit d’impôt est applicable sur l’exercice 2022

Aujourd’hui le CERFA rendant possible la déclaration n’est toujours pas disponible sur le site impot.gouv.

Crédits d’impôts Glyphosate

Aussi instauré par la loi de Finances pour 2021, le crédit d’impôt glyphosate a dû être validé par la Commission européenne avant de pouvoir être mis en œuvre.

Le montant

Ce crédit d’impôt permet, pour certaines entreprises agricoles de bénéficier d’un crédit d’impôt de 2500€, imputable sur l’impôt sur le revenu ou sur les sociétés, lorsque ces dernières n’utilisent pas de glyphosate.

Les modalités

Les entreprises concernées sont celles qui exercent leur activité principale dans le secteur des cultures permanentes (sauf pépinières et taillis à rotation courte), sur des terres arables (hors surface en jachère ou sous serres) et aux éleveurs dont une part significative de leur activité est exercée dans ces mêmes cultures.

Il sera possible de bénéficier de ce régime de faveur sur 2021 et 2022 si les conditions sont remplies au cours des deux années.

Aujourd’hui, nous sommes dans l’attente de précision, par décret, sur les modalités d’octroi de ce crédit d’impôt.

Un nouveau régime de retraite supplémentaire dans les exploitations agricoles est instauré à compter du 1er juillet 2021.

Dans le cadre des nouvelles conventions collectives « Production agricole & CUMA » et « ETARF », les partenaires sociaux ont décidé d’instaurer un nouveau régime de retraite supplémentaire obligatoire pour tous les salariés.

Quand ce nouveau régime de retraite sera-t-il instauré ?

Il sera créé à partir du 1er juillet 2021.

Pourquoi créer un nouveau régime de retraite ?

L’objectif de ce nouveau dispositif est d’améliorer la retraite des salariés agricoles.

En pratique, cela se traduira par une nouvelle contribution sociale d’1%, dont la charge sera répartie pour moitié entre l’employeur et le salarié.

Quelles sont les modalités de ce nouveau régime ?

Pour en bénéficier, le salarié doit justifier d’au moins 1 an d’ancienneté dans l’entreprise.

Il convient donc aux entreprises de se rapprocher rapidement d’un organisme afin de mettre en place ce dispositif. Ceci, en veillant à s’assurer que celui-ci est en mesure de garantir les conditions prévues par la convention collective.

Dans le cadre de la conditionnalité BCAE, les contrôles vont s’accentuer sur le respect de la règlementation concernant l’arrachage des haies.

Les haies font parties des particularités topographiques à conserver. Tous les agriculteurs demandeurs d’aides doivent respecter le maintien de ces éléments. Hors, l’administration a constaté la disparition de 60 km de haies en Vendée depuis 2015.

Les contrôles vont s’accentuer à partir de 2021.

La présence d’une haie sera comparée à la cartographie de 2015. De fait, si le contrôleur constate qu’il manque une haie, l’exploitant devra apporter les justificatifs liés.

Dans quelles conditions une haie peut-elle être arrachée ?

L’agriculteur peut arracher une haie dans plusieurs cas :

– Création d’un chemin – Construction d’un bâtiment – Lutte contre les maladies ou les incendies (décision administrative) – Travaux DUP – Aménagement du foncier

Ainsi, dans les trois contextes suivant, l’agriculteur a l’obligation de replanter une haie de longueur équivalente à celle arrachée :

– Déplacement de moins de 2% du linéaire de l’exploitation ou de 5m de linéaire – Reprise de foncier – Meilleur emplacement environnemental

Contrôle des haies : quel justificatif fournir ?

Un agriculteur qui arrache une haie doit toutefois fournir une déclaration préalable de destruction à la DDTM.

L’administration sollicite également cette déclaration dans le cas d’un remplacement de moins de 2% du linéaire afin de faciliter le suivi des haies.

Quelles sanctions lors d’un contrôle de haies ?

En cas de non déclaration ou de non-respect de la règlementation du maintien des haies, un taux de pénalités sera donc mis en place sur les aides PAC:

– Absence de déclaration préalable : 1% de pénalités – Déplacement insuffisamment compensé : pénalités de 0 à 5% – Disparition de plus de 20% du linéaire de l’exploitation (anomalie intentionnelle : pénalités à partir de 20%)

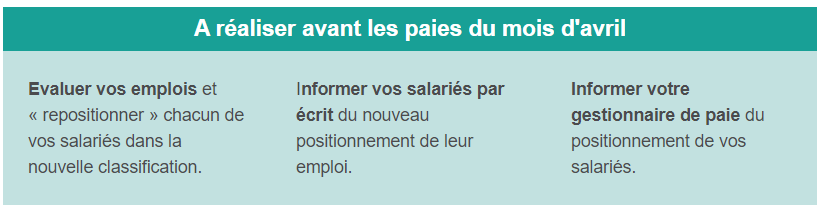

Convention Collective Nationale Agricole : repositionnez vos salariés facilement

Une nouvelle convention collective nationale agricole entre en application au 1er avril prochain et implique plusieurs changements.

La nouvelle convention collective nationale agricole

Elle a pour but d’harmoniser les pratiques dans la gestion des salariés en définissant un cadre commun à toutes les entreprises de la production agricoles et des CUMA.

Parmi les principaux changements, elle instaure une nouvelle classification des emplois et une nouvelle grille unique des salaires.

Découvrez les principales mesures dans cette vidéos :

Les premiers changements de cette convention collective nationale agricole

Attention: Les informations relatives au repositionnement des emplois (palier, coefficient, taux horaire, CSP) doivent obligatoirement figurer dans vos bulletins de salaire du mois d’avril.

Pour vous aider à réaliser ces démarches facilement et dans les délais, nous vous proposons une solution digitale complète qui vous permet en seulement quelques clics de :

Cette solution vous est proposée au tarif de 90 €HT pour 1 salarié + 30 €HT par salariés supplémentaires. Les apprentis et mandataires ne sont pas concernés par cette nouvelle classification.

Adhérents Cerfrance : Elle est accessible depuis votre espace client Cerfrance Connect, rubrique Saisie > Social > Outil Convention Collective Nationale Agricole.

Des questions sur cette nouvelle convention ou cet outil ? Contactez Kevin Tortil (Directeur du service Employeurs Cerfrance Vendée) au 02 51 24 42 42.

Kevin Tortil – Directeur du service Employeurs à Cerfrance Vendée

Un temps fort ouvert de manière exceptionnelle à tous !

Chaque année, nous organisons pour nos délégués et nos partenaires, un temps fort. Nous leur présentons les résultats économiques agricoles des exploitations vendéennes 2020. Cette année, ce temps fort a lieu en format digital. Il est donc exceptionnellement ouvert à tous sur inscription : Jeudi 8 avril 2021 de 10h à 12h.

Au programme : Jeudi 8 avril 2021 de 10h à 12h

Les résultats économiques 2020 des exploitations agricoles vendéennes : présentation, analyse et perspectives

Les conseillers spécialisés Cerfrance vous présenteront, par filière, les résultats économiques des exploitations Vendéennes. Par ailleurs, nos partenaires, spécialistes du monde agricole, apporteront leurs éclairages sur ces résultats.

Au terme de leur plan d’entreprise (PE), les jeunes agriculteurs bénéficiant des aides à l’installation sont soumis à un contrôle global. La première vague de jeunes concernée par cette nouvelle procédure a dû déposer leur dossier avant le 31/10/2020.

Aides à l’installation : Fin des engagements et déchéances

Les jeunes agriculteurs installés à compter du 1er janvier 2015, qui ont bénéficié des aides à l’installation et ayant terminé leur quatrième année d’installation ont l’obligation de réaliser le contrôle administratif dans les délais fournis par l’administration sous peine de déchéance de la DJA.

En quoi le contrôle consiste ? Le contrôle de fin de plan d’entreprise se déroule au terme des quatre premières années d’installation. Il a pour objectif de vérifier la cohérence entre le prévisionnel et le réalisé. Il se déroule comme suit : – Le JA reçoit un email de la Chambre d’agriculture de Vendée 1 mois avant la fin de ses engagements. Celui-ci contient les documents à compléter, la liste des documents à fournir et la date limite de dépôt. – Le JA doit transmettre son dossier dans les 4 mois suivant la réception du mail à la DDTM. – Après accusé de réception, la DDTM renvoie le dossier à la chambre d’agriculture pour instruction. Il y a un délai de 2 mois entre la date de réception par la DDTM et l’instruction. – Dans le cas où le dossier est complet, la chambre d’agriculture renvoie le dossier à la DDTM qui transfère à l’ASP pour mise en paiement. – Si le dossier est incomplet, la chambre informe le JA qui aura 15 jours pour rectifier/mettre à jour les informations et renvoyer à la chambre d’agriculture. Pour les JA installés en 2015 et pendant le 1er trimestre 2016, les délais sont adaptés du fait de la parution tardive des textes nationaux.

Quels sont les documents à compléter ? Le jeune doit remplir les documents suivant en se basant sur son plan d’entreprise, les éventuels avenants réalisés et les quatre derniers résultats comptables : – Formulaire de demande de versement du solde de la DJA – Fiche de synthèse comptable – Fiche de déclaration pour le contrôle de fin de PE Il devra également fournir les pièces justificatives demandées. Pour remplir ses documents, le jeune peut solliciter son conseiller chambre et/ou son centre comptable.

Quelles sont les engagements à respecter ? Afin de faciliter la réalisation des contrôles, l’administration a simplifié certains critères : – Respect de la condition de revenu disponible agricole et respect des conditions liées à la forme d’installation choisie : ces critères sont vérifiés via l’attestation d’affiliation MSA – Respect du programme d’investissement : contrôle global sur les 4 années du PE sans distinction des types d’investissements.

Le contrôle de fin de PE vérifie également les engagements suivant :

Etre chef d’exploitation pendant 4 ans – Avoir fait les travaux de mise en conformité et satisfaire aux normes d’hygiène et de bien-être animal – Dans le cas d’une installation progressive, avoir obtenu le diplôme de la capacité professionnelle dans les 3 ans à compter de la date d’octroi – Se conformer aux obligations de vérifications et de contrôles du PE – Avoir une comptabilité aux normes durant les 4 années du PE – Avoir un projet conforme au PE : o Respect du système de production : effectifs animaux et SAU ne variant pas de plus ou moins 50% ; respect de la nature des productions o Respect du nombre d’actifs o Respect du programme d’investissement (montant prévu ne variant pas de plus ou moins 50%) o Respect du statut juridique o Respect de la zone d’installation – Respect des conditions liées aux modulations de la DJA – Respect des conditions liées à la forme d’installation choisie

Quelles conséquences si le jeune n’a pas respecter ses engagements ?

Si le jeune n’a pas respecté ses engagements, alors sa Dotation Jeune Agriculteur peut être remise en cause. La déchéance peut être partielle ou totale suivant la/les engagements non respectés. Par exemple : – Non-respect du nombre d’actifs : déchéance de 20% – Refus de contrôle : déchéance de 100% additionné d’une sanction de 10%

Afin de s’assurer du bon déroulement de son plan d’entreprise, il est conseillé de faire un point avant la fin des quatre ans et, si nécessaire, de faire un avenant. Cette régularisation pourra éviter une éventuelle déchéance.

Vous pouvez, depuis le 4 juin, présenter un dossier de demande de financement pour vos projets de modernisation des productions agricoles (partie élevage), et ce jusqu’au 28 août 2020.

Le Plan de Compétitivité et d’Adaptation des Exploitations Agricoles a pour objectif de soutenir les agriculteurs dans leurs investissements pour l’amélioration de leur exploitation. La demande de subvention doit mettre en avant un projet rentrant dans l’un des 3 grands thèmes suivants :

Développer les performances économiques

Favoriser la préservation de l’environnement

Améliorer les conditions de travail

Les travaux concernés sont divers :

Modernisation des bâtiments

Développement d’une démarche agro écologique

Amélioration de la performance énergétique

Amélioration de la qualité des produits

Valorisation des liens entre produits et territoires.

Lors de la conception du dossier, veillez à ne pas signer de devis/bon de commande ou débuter les travaux. Toute dépense effectuée avant la date de réception inscrite sur l’accusé de réception ne sera pas éligible.

L’impact médiatique en faveur des circuits courts (CC) est fort. Ils vont sauver le monde, si on écoute les médias parisiens. Beaucoup plus pragmatiquement, la presse quotidienne régionale a relayé toutes les initiatives de marchés, drive ou magasins de producteurs en communiquant leurs horaires d’ouverture et toutes les informations pour faciliter les achats des consommateurs en produits locaux. Les exploitations ont bénéficié de cet engouement. Cela donne même un bon signal à tous les futurs porteurs de projets.

L’autre bonne nouvelle provient des fortes initiatives de mutualisation et de coordinations prises par les acteurs en circuits courts.

• Mutualisations horizontales : énormément d’initiatives (coopération sur les livraisons, parfois avec d’autres acteurs que des producteurs CC, l’organisation des drives…)

• Mutualisations verticales : explosion du nombre de plateformes. Il devrait en rester quelque chose même si beaucoup sont encore inefficaces : problème de référencement et d’outils de communication (sites internet mal référencés…).

La demande des consommateurs est forte… mais :

Les consommateurs n’avaient/n’ont pas l’esprit à faire la fête, les repas familiaux ont été, et sont encore annulés, autant de moments privilégiés pour consommer local. Les produits « plaisirs » et « coups de coeur » sont ignorés. Or cela représente beaucoup en circuits courts. Autant de débouchés perdus à reconquérir. Les circuits de ventes restent compliqués si on est loin des centres urbains. On a consommé utile : fruits et légumes, viandes, conserves… en faisant ses courses en une fois.

Or la production est vite perdue pour des produits frais qui ne trouvent pas preneurs faute d’accès direct aux consommateurs (fraises, asperges, fromages si vente à la ferme dominante).

Des pertes sèches ont été subies dans le secteur avant que de nouvelles solutions de mise en marché ont pu être élaborées.

Les perspectives

Le besoin de professionnaliser la relation commerciale est indispensable. Il faut gagner en efficacité, de la logistique aux systèmes de paiements dématérialisés.

La période récente a mis en évidence la nécessité d’élargir l’offre vers des produits élaborés et cuisinés notamment en fruits et légumes, voire en viande bovine (conserves, plats congelés…).

Le confinement pose la question du positionnement des magasins de producteurs très présents en région rurale et quasi absents au cœur des grandes villes, notamment Paris intra-muros. Il faut imaginer des espaces de ventes mieux positionnés par rapport aux zones de chalandise.

Jacques Mathé-Veille économique agricole CERFRANCE

![[INVITATION] Présentation des résultats économiques des exploitations agricoles 2020](https://www.agriculteurs-85.fr/wp-content/uploads/2021/03/pleinchampagro.jpg)