Depuis le 1er janvier 2024, les futurs agriculteurs s’installent avec une nouvelle dotation. Voici les grandes lignes de la nouvelle réglementation.

Dotation Jeune Agriculteur : une nouvelle organisation pour 2024

La Dotation Jeune Agriculteur (DJA) est la principale aide à l’installation pour les jeunes de moins de 40 ans qui souhaitent s’installer en agriculture. Elle est régulièrement retravaillée afin de correspondre aux besoins du terrain.

Nouveaux montants et modulations

La nouvelle DJA est simplifiée. Elle est composée d’un montant de base et de deux modulations :

Montant de base

20 000€

Modulation élevages

15 000€

Modulation Agriculture Biologique

7 000€

Le montant de base est cumulable sous conditions avec les deux modulations. Le montant plafond atteint donc 42 000€.

Le jeune peut solliciter les modulations si son chiffre d’affaire agricole annuel total est supérieur ou égal au montant du micro-bénéfice agricole (montant en vigueur à la date de dépôt de la demande d’aide) sur au moins 2 des 4 années de sa période d’engagement.

Les projets en bovins, ovins, caprins, porcins, lapins et volailles pourront solliciter la modulation élevage à condition que le chiffre d’affaire élevage corresponde à au moins 50% du chiffre d’affaire total sur au moins 2 ans.

Particularité pour les projets bovins : ils pourront respecter le critère chiffre d’affaire ou ils devront comptabiliser un minimum de 40 UGB sur 12 mois consécutifs et sur au moins une des deux dernières années.

Afin d’accéder à la modulation Agriculture Biologique, le jeune doit avoir l’ensemble de ses surfaces en AB ou s’engager à convertir l’ensemble de ses surfaces en AB dès la première année d’installation. De plus, son chiffre d’affaire AB devra représenter au moins 90% de son chiffre d’affaire total.

Autres critères à respecter pour la Dotation Jeune Agriculteur

Pour accéder à la DJA, le jeune doit :

Avoir entre 18 et 40 ans (éligible jusqu’à la veille de ses 41 ans).

Etre de nationalité française ou ressortissant d’un Etat membre de l’union européenne ou justifier d’un titre de séjour autorisant à travailler sur le territoire français.

Avoir une formation agricole de niveau 4 ou une formation de niveau 5 (agricole ou non) et 24 mois d’expérience en production agricole.

Avoir son Plan de Professionnalisation Personnalisé validé.

Réaliser une étude à l’installation. Elle se fera sur 4 ans et devra présenter un revenu agricole supérieur ou égal au SMIC en dernière année. L’étude balayera l’ensemble du projet via différentes approches : économique, environnementale, sociale et gestion des risques.

S’engager dans une démarche de transition. Cette démarche a pour objectif de perfectionner le jeune sur les besoins identifiés dans l’étude installation via une formation.

Ne pas avoir bénéficié d’une aide à l’installation.

Avoir minimum 10% des parts sociales s’il s’installe en société.

La nouvelle DJA n’est pas ouverte pour les installations à titre secondaire. Seules les installations à titre principale, progressive ou non, sont éligibles.

L’installation ne peut se faire qu’après la décision d’attribution des aides par le Comité Départemental d’Installation (CDI). Une période de transition allant du 1er janvier au 30 juin 2024 permet au jeune agriculteur de s’installer avant le passage en CDI sous certaines conditions.

Les dossiers de demande sont à déposer en ligne sur le site du conseil régional.

Après l’installation

Le conseil régional a annoncé qu’il n’y aura plus la nécessité de faire des avenants lors de modifications du projet durant les 4 années.

En revanche, le jeune devra se soumettre au contrôle obligatoire de fin d’engagement.

La nouvelle DJA est simplifiée, néanmoins, il faut être vigilant sur les délais administratifs (foncier, dotation, etc.) et en informer les cédants.

Conformément aux annonces du Gouvernement, la campagne annuelle de remboursement partiel des taxes sur le GNR acquittées en 2023 s’est ouverte de manière anticipée ce jeudi 1er février et permettra aux agriculteurs de bénéficier d’une avance de 50 % sur leur remboursement 2024.

Les exploitants peuvent dès maintenant déposer leur demande sur le portail Chorus Pro dans l’espace « DémaTIC », à l’adresse suivante : https://portail.chorus-pro.gouv.fr (rubrique « applications du domaine facturation », onglet « Remboursement de taxes »).

Soutien immédiat à la trésorerie

Pour apporter un soutien immédiat de trésorerie, le Gouvernement a décidé le versement d’une avance au titre de 2024, correspondant à 50% des sommes remboursées sur la base des achats réalisés en 2023. Cette avance, proposée automatiquement au moment du dépôt de la demande de remboursement, sera versée sans autre formalité de leur part sous un délai de 15 jours. Cette mesure représente un gain de trésorerie pour les agriculteurs de 200 millions d’euros dès février.

Réduisez l’utilisation des phytos de 30% ou améliorez l’autonomie en protéine de votre élevage.

En 2024 : deux MAEC forfaitaires financées par la région Pays de la Loire.

La région Pays de la Loire reconduit pour 2024 la MAEC forfaitaire « stratégie phytosanitaire » qui repose sur un objectif de réduction de 30% des indices de fréquences de traitements (IFT) en 5 ans.

Elle ajoute une nouvelle MAEC destinée à l’élevage avec « l’autonomie au protéique » qui repose sur 4 critères techniques :

Accroissement de la part des surfaces d’intérêt protéique fourragères

Amélioration des pratiques d’élevage

Augmentation de la production fermière des concentrés

Diminution de la matière azotée importée. Sur ces 4 critères d’autonomie, 2 doivent être atteints au bout de 5 ans.

Ces deux MAEC offrent un financement sous certaines conditions de 18 000€ sur 5 ans, elles ne sont pas cumulables.

Critères d’éligibilité et accompagnement technique

Ces financements sont destinés aux agriculteurs porteurs d’un projet de transition agroécologique. Ce projet est accompagné par une structure habilitée, comme l’est Cerfrance. Chaque MAEC démarre avec un diagnostic initial pour connaître le point de départ de vos critères techniques (IFT, type et quantité de concentrés achetés…) suivi d’un plan d’actions détaillé afin d’identifier vos leviers techniques. Cette première étape permet de formaliser votre stratégie avec les conseillers agronomes afin de préciser votre trajectoire et de vous conforter dans la réalisation des objectifs. Au fil des 5 ans, les agronomes vous accompagnent pour vérifier la trajectoire, vous conseillent et vous forment afin de maîtriser vos leviers techniques. Un diagnostic final formalisera le résultat du projet et attestera auprès de la région de l’atteinte des objectifs.

Voici les principaux critères d’éligibilité :

MAEC surfaciques non engagées (à l’exception des MAEC « protection des espèces » et « infrastructures agroécologiques ») Le cumul est possible avec les MAEC non surfaciques « protection des races menacées » ou « apiculture »

Incompatibilité avec l’aide à la conversion ou au maintien à l’agriculture biologique.

Critère « autonomie protéique » : minimum 10 UGB

Critère « stratégie phytosanitaire » : ne pas être en Agriculture Biologique

Calendrier : démarche à engager au plus tard en juin 2023

15 septembre 2024 : date limite pour faire la demande d’engagement sur le Portail des aides de la région Pays de la Loire

30 septembre 2024 : date limite pour déposer le diagnostic initial

31 décembre 2024 : date limite pour déposer le Plan d’action

15 mai 2027 : dépose du bilan intermédiaire

30 septembre 2028 : fourniture du diagnostic final Chaque année, la demande de versement de l’aide est à faire sur le portail de la Région pays de la Loire.

Pour plus d’informations, contacter nos agronomes sur agronomie@85.cerfrance.fr ou par téléphone au 02 51 24 42 42.

La loi de Finances pour 2024 a été adoptée le 29 décembre 2023, et contient son lot de mesures en faveur des agriculteurs. Voici un panorama des décisions s’intéressant aux exploitants agricoles.

Loi de Finances 2024 : exonération des plus-values en fonctions des recettes

En fonction du niveau des recettes dégagées par un exploitant, il se peut que les plus-values provenant de la vente ou la donation de matériels ou de parts sociales soient totalement ou partiellement exonérées d’impôt et de MSA.

C’est le seuil de recettes qui est modifié par la Loi de finances pour 2024 :

Exonération totale si les recettes annuelles sont inférieures à 350.000 € (250.000 € auparavant) ;

Exonération partielle si les recettes annuelles sont comprises entre 350.000 € et 450.000 € (la fourchette était de 250.000 € et 350.000 € auparavant).

Ce dispositif et ces seuils de recettes sont applicables pour les entreprises de travaux agricoles ou forestiers.

Ces dispositions s’appliquent pour les cessions réalisées depuis le 1er janvier 2023.

Le seuil du régime micro-BA relevé

Le régime micro-BA permet l’application d’un abattement de 87 % sur le résultat imposable de l’exploitant agricole. Ce résultat imposable étant la moyenne des recettes des trois dernières années.

L’exploitant dont la moyenne des recettes ne dépasse pas 120.000 € rentre de plein droit dans le régime du micro-BA. Ce seuil était avant de 91.900 €.

Le seuil du micro-BA est actualisé tous les 3 ans.

Déduction pour hausse de valeur du stock de vaches laitières et allaitantes

Il sera désormais possible pour un éleveur bovin de déduire la somme de 150 € par vaches dans la limite de 15.000 € par an (soit 100 vaches) de son résultat imposable, lorsqu’il constate

que la valeur de son stock bovin augmente de plus de 10 %, en comparant la valeur fiscale de ce stock à l’ouverture et celle à la clôture de l’exercice.

Cette déduction n’est que temporaire, puisque l’exploitant devra la réintégrer à son résultat comptable de l’exercice au cours duquel l’animal est cédé ou sort de son stock ou au plus tard dans les 6 ans dans lesquels la déduction a été pratiquée.

Cette réintégration n’aura pas lieu si l’animal en question est remplacé par un autre dans les stocks sur le même exercice.

Loi de Finances 2024 : hausse du crédit d’impôt pour congés des exploitants agricoles

Les exploitants agricoles, dont la présence quotidienne est requise sur l’exploitation peuvent bénéficier d’un crédit d’impôt lorsqu’ils engagement des dépenses de personnel pour assurer leur remplacement durant leur congé.

Le taux du crédit d’impôt passe de 50 % à 60 % des dépenses de remplacement effectivement supportées. Le taux majoré, octroyé en cas de maladie, accident du travail ou en raison de formation professionnelle, passe de 60 % à 80 %, étant entendu que les formations concernées sont les bilans de compétence, les validations des acquis de l’expérience et les actions de formation par apprentissage.

La limite annuelle de congés est également rehaussée et passe de 14 jours à 17 jours de remplacement pour congés.

Le coût horaire d’une journée de remplacement est basé sur le taux horaire du minimum garanti fixé à 4,15 € en 2024. Les dépenses de remplacement sont plafonnées à 42 fois ce taux horaire du minimum garanti par jour de remplacement.

Exemple : Pour les dépenses engagées sur l’année 2024, le crédit d’impôt sera de :

(4,15 x 42 x 17) x 60 % soit un crédit d’impôt maximum de 1.778 €.

Cette mesure rentre en vigueur pour les dépenses engagées à compter du 1er janvier 2024.

Crédit impôt pour les exploitations certifiées HVE

Les exploitations agricoles qui recevront leur certification Haute Valeur Environnementale (HVE) pourront bénéficier du crédit d’impôt de 2.500 €.

Ce crédit d’impôt sera imputable sur l’impôt sur le revenu ou l’impôt sur les sociétés de 2024.

Ce crédit d’impôt en faveur des exploitations dit HVE est accordé une seule fois.

Pour rappel, il existe également un crédit d’impôt en faveur de l’agriculture biologique qui est accordé chaque année depuis 2011 jusqu’à 2025, dans le cas où 40 % des recettes de l’exploitation proviennent du mode de production biologique.

Les crédits d’impôt en faveur des exploitation HVE et celui accordé en faveur de l’agriculture biologique sont cumulables mais limité à 5.000 €.

Loi de Finances 2024 : des mesures pour tous les entrepreneurs

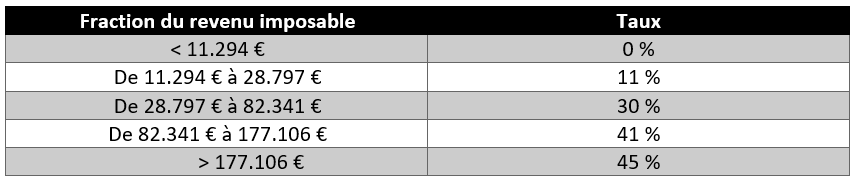

Révision du barème progressif de l’impôt sur le revenu

Le barème progressif d’imposition sur le revenu est relevé de 4,8 % afin d’amoindrir les effets de l’inflation sur les contribuables particuliers. Les tranches du barème sont donc les suivantes :

Crédit d’impôt système de charge pour les véhicules électriques

Les contribuables particuliers qui réalisent des dépenses à compter du 1er janvier 2024 pour équiper leurs logements (résidence principale ou résidence secondaire) d’un système de charge pour véhicules électriques peuvent bénéficier d’un crédit d’impôt de 75 % des dépenses dans la limite de 500 €. La loi de finances pour 2024 a réhaussé ce plafond qui était auparavant de 300 € et précise également que le système de recharge doit être pilotable.

Précision des activités éligibles au Pacte Dutreil

La Loi de finances pour 2024 redéfinit les activités éligibles au pacte Dutreil, ce qui fait suite à de nombreux contentieux ayant eu lieu ces dernières années. Le pacte Dutreil est un dispositif facilitant la transmission permettant l’exonération de droit de mutation à hauteur de 75 % de la valeur des parts, à la condition que celles-ci aient fait l’objet d’un engagement de conservation. Ce pacte Dutreil s’applique aux sociétés qui ont pour activité principale une activité industrielle, commerciale, artisanale, agricole ou libérale.

Sont désormais exclues du régime Dutreil les activités qui ont pour objet la gestion de leur propre patrimoine mobilier ou immobilier. Cette définition a pour conséquences d’exclure du bénéfice du pacte Dutreil :

Les locations meublées ;

Les locations d’établissements commerciaux ou industriels avec le mobilier ou matériel nécessaire à l’exploitation.

Cependant, la loi de finances pour 2024 a intégré aux activités bénéficiaires du pacte Dutreil les activités de holdings animatrices de leur groupe. Ainsi, l’exonération de 75% s’appliquent aux parts de la société qui a pour activité principale de participer à la conduite politique du groupe de sociétés qu’elle contrôle directement ou indirectement exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale et qui rend à ces sociétés uniquement des services administratifs, spécifiques, juridiques, comptables, financiers ou immobiliers.

Transmission d’entreprise à un salarié ou un proche

La cession en pleine propriété de fonds de commerce, de fonds artisanaux, de fonds agricoles ou de clientèles d’une entreprise individuelle ou de parts de société (à concurrence de la fraction représentant le fonds cédé) bénéficie d’un abattement sur l’assiette du droit de vente sous réserve du respect des conditions suivantes :

L’exercice d’une activité industrielle, commerciale, artisanale ou agricole ou libérale ;

Les acquéreurs sont titulaires d’un CDI depuis deux ans au moins exerçant leurs fonctions à temps plein ou en apprentissage ou des proches du cédant (conjoint, partenaire PACS, ascendant ou descendant en ligne directe, frères ou sœurs).

Cet abattement est donc destiné aux salariés ou aux proches du cédant. La loi de finances pour 2024 est venue relever l’abattement pour passer de 300.000 € à 500.000 €. Cet abattement s’applique aux cessions ou transmissions réalisées à compter du 1er janvier 2024.

Suppression de la Cotisation sur la Valeur Ajoutée des Entreprises CVAE

La loi de finances pour 2023 prévoyait une suppression la CVAE à compter de 2024. Cette suppression est aménagée en fonction du niveau de cotisations.

Pour les entreprises dont le CAHT ne dépasse pas 500.000 €, la CVAE ne peut être inférieure à 63 €, c’est la cotisation minimum due. Cette cotisation minimale est supprimée au titre de 2024 jusqu’à 2026.

Pour les autres entreprises, la CVAE va être supprimée en 2027. Cependant son taux, de 2024 à 2027, va progressivement être abaissé. Ainsi le taux maximal sera de :

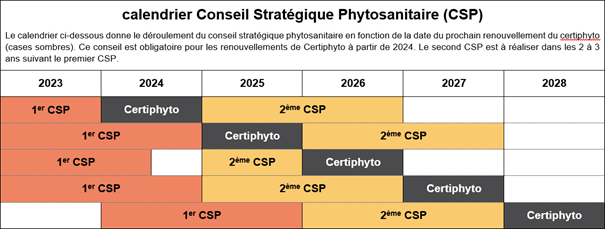

L’échéance du 31 décembre 2023 pour réaliser le premier CSP n’est plus d’actualité. Ce dernier connait un report mais reste obligatoire.

Deux CSP nécessaires pour renouveler son Certiphyto

La séparation des activités de vente et de conseil de produits phytosanitaires inscrite dans la loi Egalim 2018-938 du 30 octobre 2018 a institué l’obligation du Conseil Stratégique Phytosanitaire (CSP) pour les utilisateurs de produits phytopharmaceutiques.

Il comprend un diagnostic basé sur l’analyse de l’exploitation agricole et un plan d’action ciblant la réduction de l’usage et l’impact des produits phytopharmaceutiques.

Deux CSP sont requis afin de renouveler le Certiphyto qui a une validité de cinq ans.

Report de l’échéance CSP : un manque de conseillers indépendants

Le CSP est réalisé par un conseiller indépendant de la vente de produits phytosanitaires.

Or le nombre de structures comme de conseillers sont insuffisants pour accompagner tous les agriculteurs concernés d’ici le 31 décembre 2023, date butoir initialement prévue.

La Vendée est plus avancée que le reste de la France avec une estimation de 40% des structures agricoles ayant réalisé leur premier CSP.

CSP : report de l’échéance du 31 décembre 2023

Un projet de décret propose une période transitoire jusqu’au 31 décembre 2027, offre aux agriculteurs 12 mois pour fournir une attestation de réalisé du CSP lors du renouvellement de leur Certiphyto. Ce délai est conditionné à un justificatif de prise de rendez-vous avec un conseiller agréé. Dans cette situation le Certiphyto est renouvelé pour 12 mois, il est ensuite prolongé de 4 ans à condition de fournir l’attestation de réalisation du CSP dans le délai.

Afin d’éviter toute démarche administrative supplémentaire, nous vous conseillons de passer votre premier CSP avant le renouvellement de votre Certiphyto. Le calendrier mise à jour vous donne les échéances à retenir pour réaliser votre CSP. Une vigilance pour les renouvellements de 2026 : deux CSP sont nécessaires avant le renouvellement du Certiphyto. Nous vous informerons du décret définitif lorsqu’il sera paru.

Suite aux annonces du début d’automne sur le passage de la région Pays de la Loire dans la règlementation interdiction de retournement des prairies permanentes, nous avons reçu des informations complémentaires sur les modalités de ce régime d’interdiction.

Le régime d’interdiction de retournement des prairies permanentes est la conséquence d’un trop fort taux de conversion de prairies permanentes vers d’autres cultures. Ce régime implique deux obligations.

Obligation de réimplantation des surfaces converties

Les exploitants concernés recevront un courrier de la DDTM à la mi-décembre 2023. Le courrier notifiera la surface de prairies permanentes à réimplanter. C’est la localisation de la parcelle qui fait foi, par conséquent, si le siège d’exploitation se situe en dehors des Pays de la Loire mais avec des terres en Pays de la Loire, alors elle peut être concernés par la réimplantation.

La réimplantation des prairies devra se faire avant le 31/12/2024.

La réimplantation peut se faire de deux façons :

Réimplanter la surface concernée avec de l’herbe ou des plantes fourragères (sont exclues les graminées non prairiales et les légumineuses pures), la coder PPH ou SPH à la PAC 2024 ou 2025 (suivant la date d’implantation), puis la conserver en herbe au moins 5 ans.

‘Utiliser’ des prairies temporaires de 4 ans ou moins. Dans ce cas, la prairie temporaire devra être déclarée PPH ou SPH lors de la PAC 2024 ou 2025 (suivant la date d’implantation) et devra être maintenue en herbe pendant au moins 5 ans à compter de sa date d’implantation.

Par exemple : une prairie temporaire de 2 ans en 2023 devra être déclarée en PPH ou SPH lors de la PAC 2024 et être maintenue en herbe jusqu’en 2026 inclus.

Une exemption de réimplantation des prairies est possible mais ne sera pas automatique.

Les cas sont les suivants :

Jeune agriculteur ou nouvel agriculteur répondant pour la 1ère fois à cette définition au 15/05/2023 ou au 15/05/2022

Etre engagé dans le dispositif Aide à la Relance de l’Exploitation Agricole (AREA)

Etre éleveur et avoir une surface de prairies permanentes supérieure à 75% de la surface agricole admissible de l’exploitation

Chaque exploitant devra, à la réception du courrier notifiant la surface à réimplanter, faire une demande à la DDTM pour être exempté. Lademande devra être déposée à la DDTM au plus tard le 15/01/2024 via un formulaire en ligne sous Télépac (disponible dans l’onglet ‘formulaires et notices 2024’).

La vérification de la réimplantation des surfaces sera faite en 2025. Si la réimplantation n’est pas faite : 3% de pénalités seront appliquées sur le total des aides PAC 2025, puis 15% sur les aides PAC 2026. Si la réimplantation n’est toujours pas appliquée en 2027, alors l’anomalie devient intentionnelle et les pénalités peuvent être de 20% à 100% des aides PAC !

Obligation de faire une demande d’autorisation pour la conversion des prairies permanentes

Cette obligation de demande d’autorisation doit être faite pour toute conversion de prairie permanente déclarées à la PAC 2023 à compter du 16/05/2023.

Sont concernés :

Les exploitants voulant retourner ou ayant retourné des prairies permanentes (codes PPH, SPL, SPH, CAE, CEE) déclarées sur la PAC 2023

Par exemple : un exploitant a retourné une prairie permanente à l’automne 2023 pour y implanter un blé. Dans ce cas, l’exploitant devra faire une demande de conversion avant le 31/12/2023 et rentrer dans un des quatre critères d’autorisation.

Les exploitants ayant leur siège d’exploitation dans une autre région mais avec des PP en Pays de la Loire

Les exploitants ayant repris des surfaces déclarées en prairies permanentes mais mise en culture par le cédant (historique des parcelles reprises à contrôler)

La conversion peut être autorisée si :

Implantation de nouvelles surfaces en herbe (cf. critères de réimplantation) équivalente à la surface convertie pour la PAC 2024. Les surfaces devront rester en herbe pendant au moins 5 ans.

Etre engagé dans le dispositif Aide à la Relance de l’Exploitation Agricole (AREA)

Etre éleveur et avoir une surface de prairies permanentes supérieure à 75% de la SAU totale de l’exploitation après avoir retiré les surfaces converties

Jeunes agriculteurs et nouveaux agriculteurs au 15/05/2023 ou après et avec l’objectif de convertir moins de 25% de leur PP

Hormis dans le cas d’une dérogation avec implantation de prairies de compensation, la demande de conversion n’est pas cumulable avec une demande d’exemption de l’obligation de réimplantation.

Par exemple, un JA ne pourra pas demander à ne pas réimplanter de prairies permanentes et en plus demander à mettre des prairies permanentes 2023 en cultures s’il sollicite ces deux dérogations avec le critère Jeune agriculteur.

La demande d’autorisation doit être faite avant le 02/01/2024 via un formulaire en ligne sous Télépac (disponible dans l’onglet ‘formulaires et notices 2024’).

La vérification des autorisations sera faite au titre de la PAC 2024. Si l’obligation n’est pas respectée, les pénalités seront appliquées dès l’instruction 2024.

Dans le cas où l’exploitant retourne une prairie permanente (hors spécificités tel que les prairies permanentes sensibles) pour la réensemencer en herbe, alors il n’y a pas de demande d’autorisation à faire puisque le couvert en herbe est maintenu.

Vous pouvez contacter votre conseiller environnement pour toutes questions.

La filière ostréicole fait face à des défis financiers en raison de faibles récoltes en 2022 et d’une conjoncture difficile fin 2023.

2022, une année avec peu de pousse mais des prix élevés

En baie de Bourgneuf, les entreprises ont connu des difficultés de pousse en 2022. Les cours élevés sur cette même année ont couvert la hausse des charges de production. Ce qui s’est traduit par un maintien des équilibres financiers dans les entreprises.

Les entreprises qui rencontrent des problématiques de trésorerie sont celles où la technicité est moindre.

Le critère essentiel pour la bonne marche des entreprises reste le tonnage produit par unité de main d’œuvre. (Moyenne de 23 tonnes / ETP)

La filière ostréicole connait une fin d’année 2023 très délicate

A l’approche des fêtes de fin d’année, les stocks sont élevés. Deux facteurs provoquent cette situation, le décalage de pousse de 2022 et un été 2023 peu dynamique dans la vente en gros.

De plus, la croissance de qualité rencontrée en 2023 accentue ce phénomène et provoque la nécessité de commercialiser un volume important d’huitres de gros calibres.

Ces phénomènes pèsent sur les cours. Ils sont amplifiés par des commandes qui se font de plus en plus tardivement pour les festivités de fin d’année. Sur le marché de la vente en gros, la commercialisation va se faire en dessous des coûts de production, les volumes consommés en fin d’année permettront-ils le retour à des prix plus attractifs pour l’année 2024 ?

Les facteurs clés pour l’avenir de la filière ostréicole

La productivité est l’élément prédominant. Des différences conséquentes existent entre les entreprises. La modernisation des entreprises engagées depuis quelques années perdure avec la mise en place du programme FEAMPA.

Cette modernisation, qui permet le plus souvent de limiter la pénibilité du travail répond en partie à la difficulté première de la filière qui est d’attirer de la main d’œuvre et de la pérenniser.

✏ Franck Chatelier, Responsable conseil et services agricoles de Cerfrance Vendée

A compter du 1er janvier 2024, les futurs agriculteurs s’installeront avec une nouvelle DJA annoncée plus simple, plus lisible et avec un montant plus élevé.

Le Conseil Régional des Pays de la Loire, en charge de l’aide depuis 2023, a déjà communiqué sur les grandes lignes de cette nouvelle règlementation.

Qu’est-ce que la DJA en 2024 ?

La Dotation Jeune Agriculteur (DJA) est la principale aide à l’installation pour les jeunes de moins de 40 ans qui souhaitent s’installer en agriculture. Elle est régulièrement retravaillée afin de correspondre aux besoins du terrain.

Le conseil régional des Pays de la Loire a d’ores et déjà communiquer sur cette nouveauté. Ces informations peuvent être amenées à changer tant que la règlementation définitive n’est pas sortie.

Quand cette nouvelle DJA sera-t-elle instaurée ?

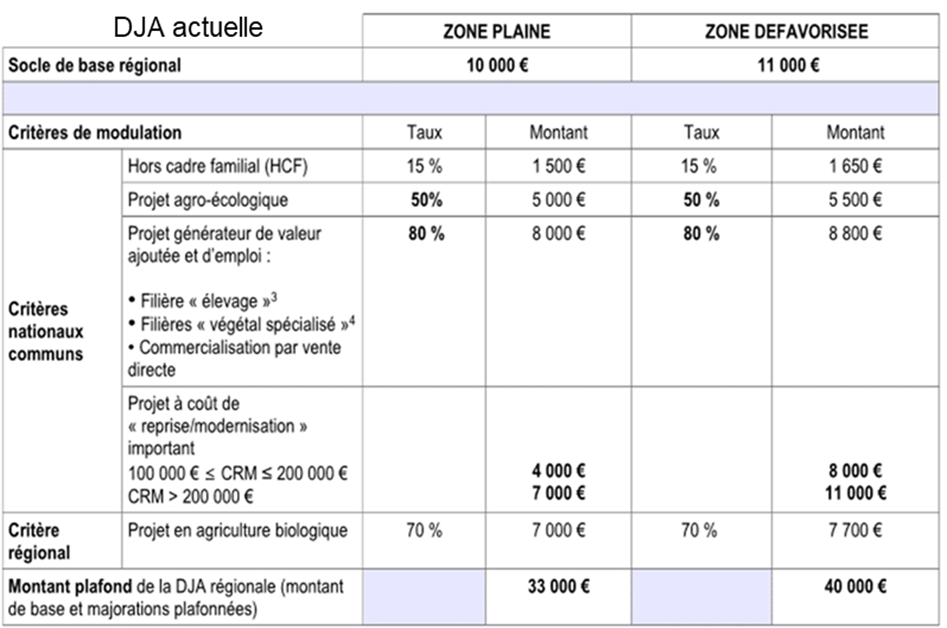

Cette nouvelle DJA sera active à compter du 1er janvier 2024. Ce qui signifie que les dossiers déposés avant cette date seront traités sous la règlementation actuelle comme l’explique le tableau ci-dessous :

Cette nouvelle DJA sera active à compter du 1er janvier 2024. Ce qui signifie que les dossiers déposés avant cette date seront traités sous la règlementation actuelle (cf. tableau ci-dessous).

Source : Chambre d’agriculture Pays de la Loire.

Quels sont les nouveaux montants et modulations ?

La nouvelle DJA sera simplifiée. Elle sera composée d’un montant de base et de deux modulations :

Il n’y a plus de différenciation zone de plaine et zone défavorisée, ni de modulation Hors Cadre Familial, Projet agroécologique et projet coût de reprise et modernisation.

Le montant de base est cumulable sous conditions avec les deux modulations. Le montant plafond atteint donc 42 000€.

Les projets en bovins, ovins, caprins, porcins, lapins et volailles pourront solliciter la modulation élevages à condition que le chiffre d’affaire élevage corresponde à au moins 50% du chiffre d’affaire total sur au moins 2 ans. Particularité pour les projets : ils pourront respecter le critère chiffre d’affaire ou ils devront comptabiliser un minimum de 40 UGB sur au moins une des deux dernières années.

Afin d’accéder à la modulation AB, le jeune devra avoir l’ensemble ou une partie de ses surfaces en AB et le reste des surfaces devront être en conversion AB en dernière année d’installation.

Quelles sont les modalités pour en bénéficier ?

Pour accéder à la DJA en 2024, le jeune devra :

Avoir entre 18 et 40 ans (éligible jusqu’à la veille de ses 41 ans).

Avoir une formation agricole de niveau 4 ou une formation de niveau 5 et 24 mois d’expérience en production agricole.

Avoir son Plan de Professionnalisation Personnalisé validé.

Réaliser une étude à l’installation et non plus un plan d’entreprise. Elle se fera sur 4 ans et devra présenter un revenu agricole supérieur ou égal au SMIC en dernière année. L’étude balayera l’ensemble du projet : économique, environnemental, social et gestion des risques.

S’engager dans une démarche de transition. Cette démarche est en lien avec l’étude à l’installation et à pour objectif de perfectionner le jeune sur les besoins identifiés dans l’étude via une formation.

Ne pas avoir bénéficié d’une aide à l’installation.

Avoir minimum 10% des parts sociales s’il s’installe en société.

La nouvelle DJA ne sera pas ouverte pour les installations à titre secondaire. Seules les installations à titre principale, progressive ou non, seront éligibles.

L’installation ne pourra se faire qu’après la décision d’attribution des aides par le Comité Départemental d’Installation (CDI, remplace la CDOA). Cette condition pourra être dérogée du 1er janvier au 30 juin 2024. Sur cette période, les demandeurs pourront s’installer après la date de dépôt et au plus tôt 6 mois avant la date d’attribution de la DJA.

Les dossiers de demande seront à déposer en ligne sur le site du conseil régional.

Et après ?

Le conseil régional a annoncé qu’il n’y aura plus la nécessité de faire des avenants lors de modification du projet durant les 4 années.

En revanche, le jeune devra se soumettre au contrôle obligatoire de fin d’engagement.

De nombreuses inconnues restent présente, notamment les délais entre les différentes étapes de dépôt des dossiers et la règlementation définitive. Ces informations devraient être diffusées à compter de novembre 2023.

Le gouvernement envisage d’augmenter progressivement la taxation du GNR pour promouvoir la transition écologique, avec des mesures d’accompagnement pour le secteur agricole, prévu dans la loi de finances 2024, soumis au vote en décembre 2023.

Pourquoi cette hausse du GNR ?

Augmenter la taxation du carburant est un exercice politique délicat.

Le gouvernement souhaite poursuivre ses engagements en terme de transition écologique en remettant en cause progressivement la moindre taxation du GNR.

Quel serait le montant de cette hausse du GNR ?

L’augmentation serait progressive, elle représenterait 2.85 c€/ Litre / an de 2024 à 2030 pour le gazole consommé pour les besoins des travaux agricoles.

Quelles sont les 3 mesures fiscales qui l’accompagne ?

Le gouvernement envisage dans le cadre de la loi de finances 2024 d’accompagner le secteur agricole dans la transition environnementale par 3 mesures :

Hausse du plafond de DEP (Déduction pour épargne de précaution) ;

Revalorisation du seuil micro BA pour le porter de 91 900 € à 120 000 € ;

Augmentation du seuil d’exonération totale des plus-values de 250 000 € à 350 000 €.

Restons prudents…

A ce stade il s’agit d’un projet qui pourrait être entériné lors du vote de la loi de finances 2024 qui interviendra fin décembre 2023.

A court terme, il convient donc d’être prudent, tout en anticipant. Le projet de loi à ce stade prévoit une application de ce texte au 1er janvier 2024.

Mathieu Barnoux – Responsable juridique et fiscal à Cerfrance Vendée

L’Indice National des Fermages (INF) est un indicateur crucial pour l’agriculture française et vient d’être publié pour l’année 2023, représentant une augmentation significative de 5.63% par rapport à l’année précédente.

Pourquoi le montant des fermages augmente-il ?

L’indice des fermages est calculé en tenant compte de deux principaux facteurs : l’évolution du revenu brut d’exploitation agricole national des cinq dernières années (60%) et de l’inflation (40%). Cette méthodologie de calcul permet de refléter les conditions économiques actuelles du secteur agricole français et d’assurer une juste compensation pour les propriétaires fonciers.

Évolution du Revenu Brut d’Exploitation Agricole : La part prédominante de l’indice, soit 60%, dépend de l’évolution du revenu brut d’exploitation agricole national sur les cinq dernières années. Cette composante de l’indice prend en compte les tendances à long terme de la rentabilité des exploitations agricoles.

Inflation : Les fluctuations économiques dues à l’inflation ont également un impact significatif sur l’indice des fermages. Cette composante, représentant 40% de l’indice, reflète l’augmentation des coûts et des prix dans l’économie en général.

Quel est le montant des fermages pour 2023 ?

Le nouvel indice de 116.46 s’applique à toutes les échéances annuelles du 1er octobre 2023 au 30 septembre 2024. Cela signifie que tous les contrats de fermage conclus pendant cette période seront calculés en fonction de cet indice révisé.

Pour déterminer le montant du fermage pour l’année 2023, les propriétaires fonciers et les exploitants agricoles peuvent utiliser la formule suivante :

Fermage 2023 = Fermage 2022 x 1.0563

Le fermage pour 2023 sera égal au fermage de l’année précédente multiplié par 1.0563, reflétant ainsi l’augmentation de 5.63% de l’Indice National des Fermages pour 2023.

Mathieu Barnoux – Responsable juridique et fiscal à Cerfrance Vendée

Suite à la sécheresse 2022 et les actions de la FDSEA & JA, l’administration va procéder à un dégrèvement de taxe foncière sur les propriétés non bâties.

Pourquoi procéder au dégrèvement de taxes foncières ?

Suite à la sécheresse de l’année 2022, qui a entraîné des pertes importantes pour les agriculteurs français, l’administration a décidé de prendre des mesures afin d’alléger la charge fiscale qui pèse sur eux. En réponse aux actions menées par la Fédération départementale des syndicats d’exploitants agricoles (FDSEA) et les Jeunes agriculteurs (JA), un dégrèvement de taxe foncière sur les propriétés non bâties a été instauré.

Ce dégrèvement vise à compenser les pertes subies par les agriculteurs en raison des conditions climatiques défavorables. Les taux de perte retenus varient en fonction des types de cultures. Pour les prairies permanentes, le taux de dégrèvement s’élève à 37%. Quant aux prairies temporaires et aux cultures, le taux varie entre 10% et 25%, en fonction des communes.

Quels sont les critères d’éligibilité à ce dégrèvement de taxes foncières ?

Un seuil de déclenchement a été fixé pour bénéficier de ces dégrèvements. Ainsi, pour qu’un propriétaire puisse y prétendre , les pertes doivent dépasser 15 € par propriétaire sur une même commune.

Cette mesure a été mise en place pour garantir que seuls les agriculteurs ayant subi des pertes significatives bénéficient de ce dispositif.

Les agriculteurs peuvent se renseigner auprès de leur mairie ou des services fiscaux de leur département pour connaître les modalités précises de ce dégrèvement. Il est important de souligner que cette mesure est limitée dans le temps et qu’il convient de respecter les délais fixés pour en bénéficier.

Retrouvez ici la liste des communes et les taux appliqués.

✏ Emmanuel Bizon – Chargé des Observatoires et Outils Economiques à Cerfrance Vendée

La Loi « Sempastous » impose une régulation du foncier par le contrôle des mutations sociétaires. Il est donc nécessaire que les exploitations anticipent cette nouvelle règlementation.

Qu’est-ce que la Loi « Sempastous » ?

Dans un objectif de régulation de l’accès au foncier, la loi n°2021-1756 du 23 décembre 2021 a instauré, un contrôle de certaines cessions de parts sociales et plus largement des modifications de la répartition du capital social des sociétés détenant des biens immobiliers à usage ou à vocation agricole.

Cette loi, dont la mise en œuvre a été décalée à plusieurs reprises, est désormais pleinement opérationnelle.

Quelles sont les procédures à suivre ?

Nous allons devoir nous adapter à cette évolution qui nécessite une plus grande anticipation.

En effet il faudra vous armer de patience. Selon l’opération juridique envisagée, il vous faudra anticiper de 2 mois et 10 jours à 10 mois la date de signature des actes concrétisant votre projet.

2 procédures sont à suivre :

Une déclaration de transparence à réaliser sur une plateforme en ligne de la SAFER. Elle concerne les bénéficiaires d’opérations concernant des parts sociales de sociétés qui détiennent ou exploitent des terres agricoles. Elle doit être faite au moins 2 mois et 10 jours avant toute opération.

Une demande d’autorisation : si dans le cadre de la déclaration de transparence il ressort :

Une prise de contrôle ou un renforcement de ce dernier sur une société.

Une surface cumulée (et pondérée) qui excède 150 ha, il faudra déposer un dossier de demande d’autorisation.

Le délai d’instruction sera compris entre 4 mois et 10 jours et 10 mois.

Une opération qui serait réalisée sans demande d’autorisation préalable ou malgré un refus d’autorisation sera sanctionnée par la nullité de la cession avec un certain nombre de conséquences (remboursement, perte de droits retraite, impossibilité d’engager la responsabilité du repreneur sur sa gestion…).

Comme vous l’avez compris, anticiper n’est pas une option mais une nécessité afin de réaliser des opérations juridiques engageantes en toute sérénité.

Mathieu Barnoux – Responsable juridique et fiscal à Cerfrance Vendée

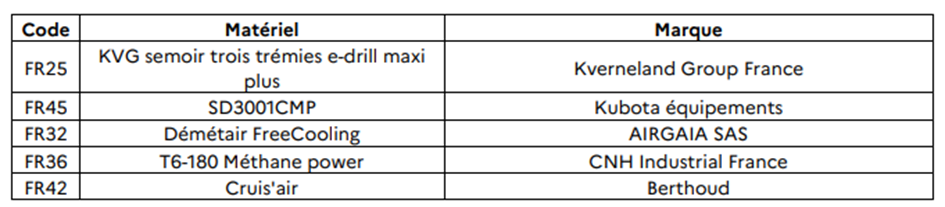

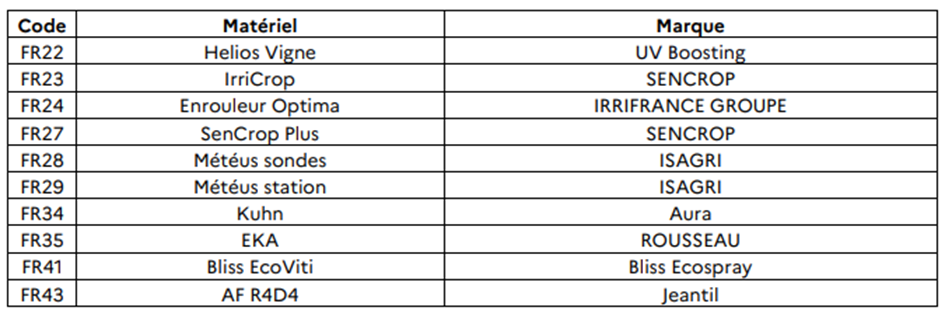

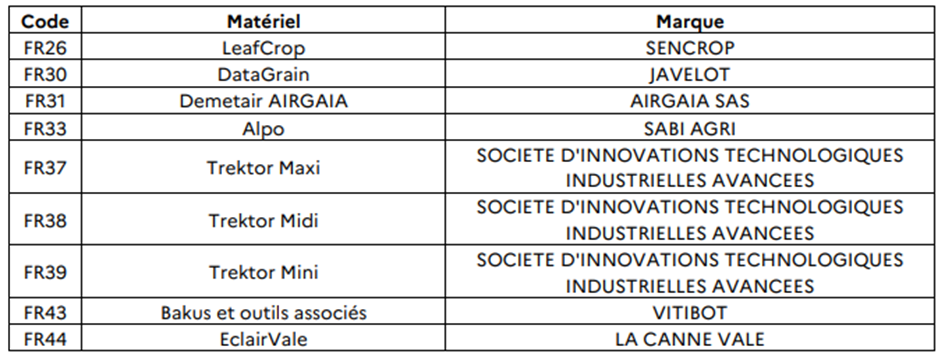

L’aide France 2030 a été créée afin d’optimiser la ressource en eau, s’adapter aux changements climatiques et réduire la consommation énergétique.

Comment demander l’aide France 2030 ?

Une aide France 2030 s’est ouverte le 6 mars dernier et ce jusq’au 31 décembre 2023.

L’enveloppe dédiée à ce plan est de 40 millions d’euros. Les premiers arrivés sont les premiers servis, mais un système de priorité est toutefois donné aux jeunes agriculteurs ou aux nouveaux agriculteurs. La demande d’aides s’effectue sur le site de Franceagrimer, sur un système de téléprocédure.

Les matériels éligibles correspondent à des matériels connectés et innovants et à des innovations techniques de filière.

Quels sont les montants de l’aide France 2030 ?

Le montant minimal des dépenses présentées dans la demande d’aide est fixé à 2 000 € HT et le plafond de dépenses éligibles est fixé par demande à 200 000 € HT.

Pour les CUMA, le plafond des dépenses éligibles est fixé à 500 000€ HT par demande.

Le taux de l’aide est fixé à :

20 % du coût HT des investissements listés en annexe I de la décision

30 % du coût HT des investissements listés en annexe II de la décision

40 % du coût HT des investissements listés en annexe III de la décision

✏ Diane Dentinger – Responsable conseil agro-environnement à Cerfrance Vendée

Fabien Humeau – Responsable Agronomie à

Fabien Humeau – Responsable Agronomie à L’article qui pourrait vous intéresser :

L’article qui pourrait vous intéresser :