Retrouvez ci-dessous l’analyse économique de nos experts et les perspectives de la production porcine pour les années à venir.

Durant l’année 2023, le prix de vente du porc reste exceptionnel. En effet, il se situe au-dessus de 2 €/kg de début 2023 jusqu’en septembre. La moyenne du prix 2023 au Marché du Porc Breton s’établit à 2.115€/kg contre 1.725 en 2022, soit une hausse de 23 %.

Cette progression du prix de vente s’explique par une réduction de la production en Europe. La fièvre porcine africaine et l’augmentation du coût de l’aliment sont les 2 facteurs principaux d’arrêt d’élevage et donc de cette baisse de production.

Retrouvez ci-dessous l’analyse économique de nos experts et les perspectives de la filière porcine pour les années à venir.

L’analyse économique 2022 de la filière porcine

L’année 2022 avait très mal débuté avec un coût de production en forte hausse et un prix de vente qui stagnait à des niveaux très bas. La guerre en Ukraine a entrainé une inflation générale des prix qui a impacté fortement le prix de l’aliment mais aussi le prix de la viande de porc. L’arrêt d’éleveurs en Europe, couplé aux fortes chaleurs de l’été 2022, ont accentué le déséquilibre offre/demande et les prix ont continué à progresser pour atteindre 2 € / kg à l’automne 2022. L’ensemble des résultats de la filière se trouvent ci-dessous :

Nos conseillers spécialisés Cerfrance Vendée ont réalisé une analyse des résultats technico-économiques 2020 des différentes filières agricoles vendéenne, dont la filière porcine.

Résultats économiques de la filière porcine

Alors que les prévisions début 2020 étaient optimistes avec une forte demande de la Chine, la COVID et la peste porcine en Allemagne sont venues perturber fortement les équilibres.

Le marché allemand s’est effondré avec tout d’abord des fermetures d’abattoirs liées au COVID puis l’apparition de la fièvre porcine. Ce dernier facteur a entrainé la fermeture des frontières pour le porc allemand et une pression supplémentaire du porc allemand sur le marché Français.

La demande chinoise reste forte mais bénéficie surtout aux producteurs espagnols.

Tous les résultats de la filières sont ci-dessous :

Un ciseau des prix nettement défavorables aux producteurs de porcs en ce début d’année 2021.

Alors que les prévisions début 2020 était optimistes avec une forte demande de la chine, la COVID et la peste porcine en Allemagne sont venues perturber fortement les équilibres.

Le marché allemand s’est effondré avec tout d’abord des fermetures d’abattoirs liées à la COVID puis l’apparition de la fièvre porcine. Ce dernier facteur a entrainé la fermeture des frontières pour le porc allemand et une pression supplémentaire du porc allemand sur le marché Français.

La demande chinoise reste forte mais bénéficie surtout aux producteurs espagnols.

Le marché français reste donc assez atone et la reprise printanière se fait attendre.

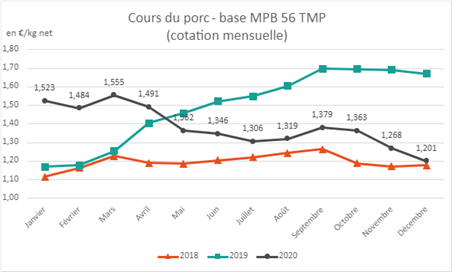

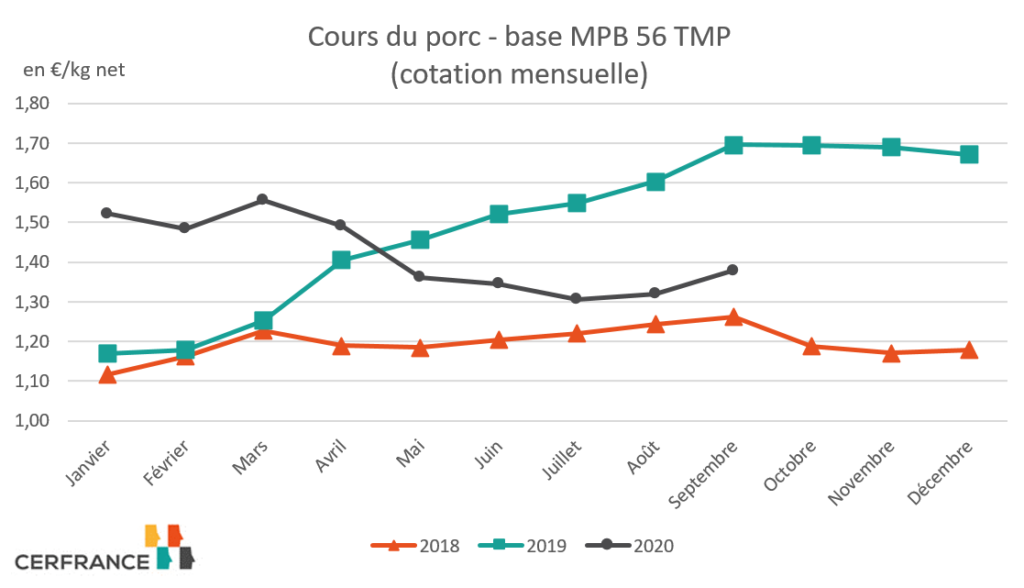

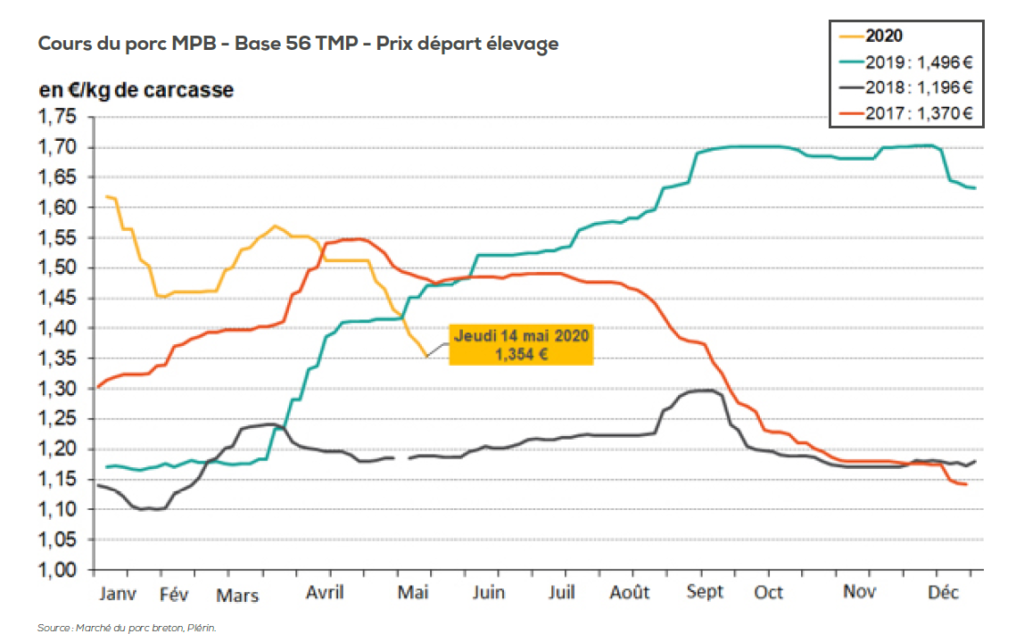

Chute des prix à partir de mai 2020

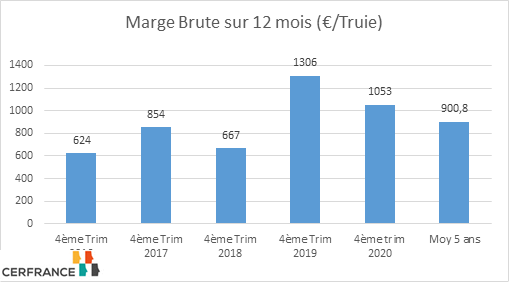

Un niveau de marge correcte pour les clôture de décembre 2020 mais qui est inférieur à 2019

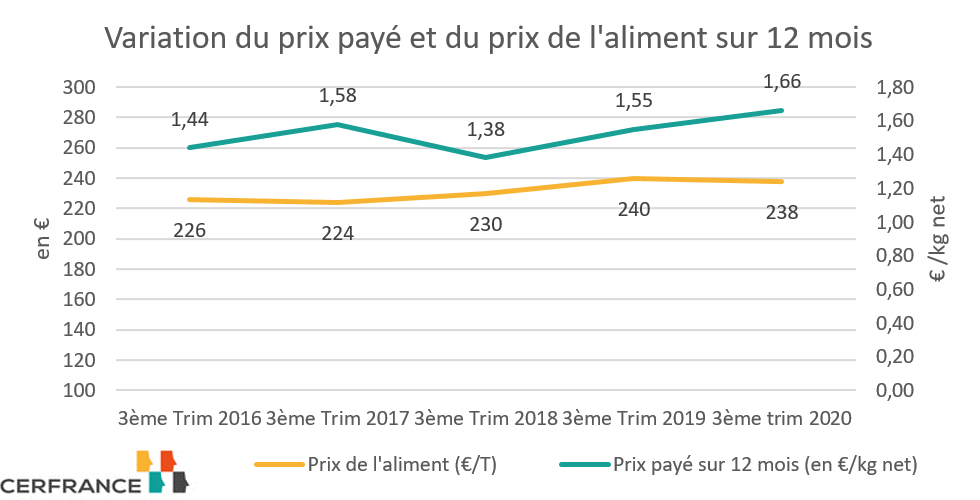

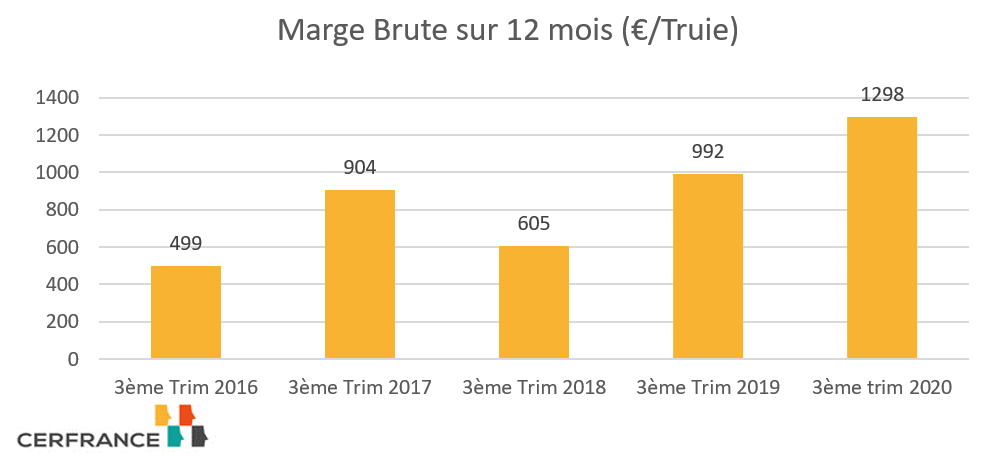

Le prix payé (Prix de Base + Plus-Value) sur 12 mois pour les clôtures de septembre 2020 atteint 1.56 € soit -0.09 ct / 2019. Dans un contexte d’amélioration technique et un prix d’aliment légèrement en hausse (augmentation sensible seulement en fin d’année et plusieurs éleveurs utilisant leurs céréales dans l’échantillon), la marge brute est proche de 1 050 € / truie pour les NE en Vendée.

La baisse / 2019 est de l’ordre de 250 € / truie soit 37 500 € pour un élevage de 150 truies NE mais elle reste supérieure de 100 € / moy sur 5 ans.

Le prix payé s’établit environ 0.11 €/kg au-dessus du coût de revient moyen. Les années 2019 et 2020 ont permis de consolider les trésoreries après une période 2015-2018 assez difficile.

Quels enjeux pour la filière demain ?

Hausse du coût de revient : un effet sur les prix ?

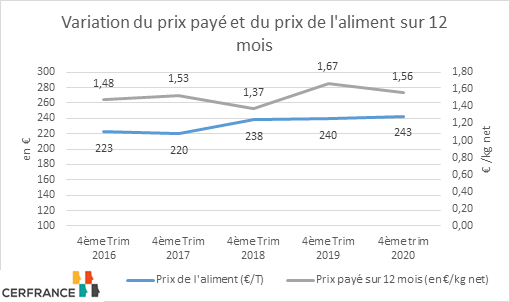

La forte hausse de l’aliment (+ 10 % sur les derniers mois) représente au moins 0.07 ct / kg sur le coût de revient. Il est donc primordial dans un contexte difficile de répercuter ces hausses sur le prix payé aux éleveurs. La loi EGALIM ne semble pas avoir apporté de solution sur ce point et le contexte des négociations semble encore une fois très défavorable pour la production.

Quelle évolution de l’équilibre du marché

En 2020, la consommation des ménages a progressé de 6 % mais elle n’a pas compensé la baisse de consommation Hors Foyer avec une baisse globale de consommation de – 1 %. Le cheptel européen est stable avec une baisse en Allemagne mais une forte hausse en Espagne. Le volume produit progresse avec la hausse de la productivité / truie. La chine reconstitue son cheptel à marche forcée. La question est comment réorienter à moyen terme les volumes qui étaient exportés depuis quelques années.

Une situation sanitaire qui reste fragile

La France a été épargnée pour le moment par la peste porcine mais elle reste fragile. Les éleveurs vont investir pour se protéger par des clôtures et un renforcement des consignes.

Une différenciation des débouchés

Les opérateurs locaux ont mis en place des signes de qualité afin de se différencier par rapport à un marché standard très concurrentiel et se détacher du prix au cadran très volatil. Au niveau local, des productions label sur paille ou bio se développent mais elles représentent encore des volumes assez faibles.

La question à moyen terme pour les éleveurs est d’investir pour moderniser les élevages ou de préparer la vente de leur exploitation pour certains. La transmission de l’activité naissage reste difficile par le manque de compétence locale et la nécessité de moderniser les outils. Le manque de visibilité sur l’évolution du marché est un frein mais certaines exploitations présentent des résultats techniques très encourageants qui ont permis de réduire les coûts de production et de dégager des capacités d’investissements.

Le marché du porc en 2020 a été marqué par un paradoxe : des fondamentaux favorables à des prix élevés en raison de la demande chinoise mais des multiples perturbations qui aboutissent à des évolutions contradictoires. Dans ce contexte, le revenu 2020 va permettre de consolider les trésoreries mais de nombreuses interrogations restent posées sur l’avenir de la filière porc en France lorsque la Chine aura retrouvé son potentiel de production. Le risque lié à l’épidémie de fièvre porcine reste très présent et les bases de consommation en France sont globalement à la baisse. Le système de fixation des prix par le Marché du Porc Breton interroge dans un contexte très concurrentiel ou beaucoup d’opérateurs français essaient de chercher une différentiation de leur produit.

Chute des prix en 2020 et printemps difficile dans un contexte COVID et Peste Porcine :

Suite à une année 2019 très positive boostée par la demande en Chine, l’année 2020 a été plus contrastée. L’orientation de la France à l’export est moins marquée que nos voisins européens, les grèves de début d’année et les cas de COVID dans les abattoirs européens ont fortement perturbé les flux. La consommation de charcuterie en France a progressé en GMS pendant le confinement mais cette hausse a été gommée par les pertes des marchés en RHD. En juillet 2020, la consommation totale sur 12 mois avait reculé de 2.8 % par rapport à la même période en 2019. La période de confinement a été favorable à la consommation de produit frais à mijoter et les GMS ont dû se réorganiser avec la fermeture des produits à la coupe et plus de vente en drive.

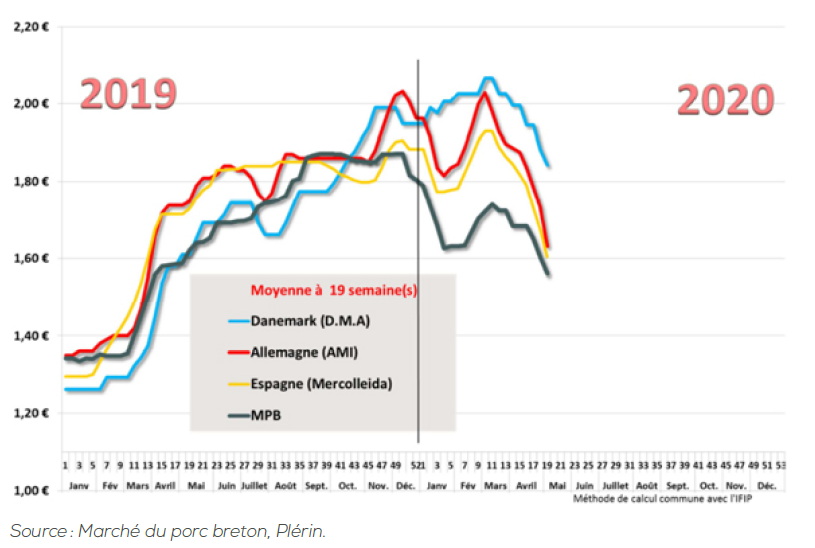

Le choc provoqué par l’apparition le 10 septembre d’un foyer de Fièvre Porcine Africaine sur des sangliers en Allemagne a ébranlé le marché européen. Les prix allemands ont décroché immédiatement de 20 centimes, suivis par les prix danois et belges. La production de l’Allemagne destinée à l’export est redirigée en partie sur le marché européen.

Seule l’Espagne, dont la production est en croissance continue, semble capable de tirer profit des difficultés allemandes en exportant davantage vers la Chine.

Partout en Europe, des décisions de plus en plus restrictives sont prises comme l’application de couvre-feux où la fermeture de restaurants. Cela crée une incertitude croissante sur les marchés.

Un bon niveau de marge brute par truie pour les clôtures de septembre 2020

Le prix payé (Prix de Base + Plus-Value) sur 12 mois pour les clôtures de septembre 2020 atteint 1.66 € soit + 0.11 ct / 2019. Dans un contexte d’amélioration technique et un prix d’aliment plutôt stable, la marge brute est proche de 1 300 € / truie pour les NE en Vendée.

La hausse / 2019 est de l’ordre de 300 € / truie soit 45 000 € pour un élevage de 150 truies NE.

Le prix payé s’établit environ 0.27 €/kg au-dessus du coût de revient moyen ce qui va permettre de consolider les trésoreries après une période 2015-2018 plus difficile.

Quels enjeux pour la filière demain ?

Loi Egalim, quelle application ?

La mise en place de la loi a été perturbée par un niveau de cours plus soutenu. Les salaisonniers ont eu des difficultés pour répercuter les hausses des matières premières sur les produits vendus en GMS.

Importation

La France ne représente que 5 % de l’exportation d’U.E. vers les pays tiers. L’augmentation de l’export vers la chine ne doit faire oublier que la France importe 560 000 T de viande de Porc (dont 300 000 T d’Espagne et 100 000 T d’Allemagne). Le solde commercial est positif en volume mais déficitaire en valeur avec l’importation de jambon. Les prix européens élevés renforcent aussi la santé financière de nos concurrents européens avec des modèles plus intégrés en Espagne par exemple.

Une différenciation des débouchés

Les opérateurs locaux ont mis en place des signes de qualité afin de se différencier par rapport à un marché standard très concurrentiel. L’affichage de la provenance des viandes sur les produits transformés et RHD sera un atout pour mieux mettre en avant la viande de porc française.

Quelles perspectives pour les éleveurs en 2020 ?

Sur les 6 premiers mois de 2020, le nombre de truies en Europe progresse de 1.2 % tirée par l’Espagne (+ 3 %) et la Pologne (+ 6 %). La productivité augmente chaque année ce qui laisse présager une augmentation de la production totale en U.E. Ces chiffres ne prennent pas en compte les effets éventuels sur la production de l’apparition de la Peste Porcine en Allemagne. Le nombre de truie en France est stable a – 0.2 %.

La question à moyen terme pour les éleveurs est d’investir ou pas dans leur élevage pour les moderniser et de préparer la vente de leur exploitation pour certains. Certains éleveurs qui n’envisagent pas sereinement les perspectives de marché préfèrent cesser leur production avant l’âge de la retraite et même sans repreneur. Pour d’autre, c’est l’occasion d’investir pour se préparer aux enjeux de demain (bien-être animal, génétique, énergie) et/ ou d’être dans la recherche de plus-values par de la différentiation (Porcs sur paille, Parcours, sans OGM, Omega 3, males entiers, bio ….).

Les experts agricoles Cerfrance ont analysé pour vous l’impact du Covid-19 sur les tendances économiques nationales des différentes filières agricoles.

Le marché porcin vit une période tourmentée et paradoxale. Les prix restent supérieurs à ceux d’il y a un an grâce à une demande toujours tirée par le phénoménal appel d’air chinois. Malgré tout, la pandémie de la Covid-19 a bouleversé les marchés nationaux, conduisant à une baisse marquée des cotations européennes, et encore plus, nord-américaines.

Les bonnes nouvelles

Au mois d’avril 2020, le prix du porc payé au producteur est 8,2% supérieur à celui d’il y a un an. Sur l’année 2019, le prix moyen est en hausse de 25% comparé à 2018. Depuis le 2e semestre 2019, les résultats comptables des élevages sont très bons. L’année 2020 s’annonçait tout aussi prometteuse, n’eût été le coronavirus.

Cependant…

A l’échelle européenne, bien que l’offre ne soit pas surabondante, toutes les places de marché connaissent des baisses de cours importantes depuis la mi-mars.

• La demande intérieure est fortement perturbée par les mesures de confinement, en particulier la fermeture de la restauration hors domicile.

• À cela s’ajoute la difficulté pour les abattoirs de fonctionner avec des mesures de distanciation et une main-d’oeuvre réduite.

• Le marché du jambon est tendu, les congélateurs, notamment en Italie, étant pleins. Estimation des prix moyens payés éleveurs

Estimation des prix moyens payés éleveurs

Pourtant la Chine est toujours aux achats. Sur le premier trimestre 2020, ses importations de viande fraîche et congelée ont été multipliées par presque 2,8. L’Union Européenne reste son premier fournisseur devant les États-Unis et le Canada. Mais les difficultés respectives des uns et des autres lui permettent de faire jouer la concurrence pour accentuer la pression à la baisse.

Au niveau français, après avoir résisté au cours des premières semaines de confinement, le cours dévisse rapidement pour devenir, à partir de début mai, inférieur à son niveau de l’an dernier.

• Les dernières séances de vente au Marché du Porc Breton ont vu un nombre important de porcs rester sans enchère. Conformément au règlement du marché, les abatteurs se répartissent ces animaux mais la situation pèse dans les cotations suivantes.

• En France, comme en Espagne ou en Belgique, l’augmentation du poids des animaux à l’abattage traduit le manque de fluidité du marché.

Les États-Unis sont dans une situation particulièrement difficile. Courant avril, la multiplication des cas de coronavirus dans les abattoirs a contraint une vingtaine d’entre eux à fermer temporairement, privant les éleveurs de débouchés pour l’abattage de leurs animaux. Certains ont dû se résoudre à euthanasier des porcs charcutiers ou porcelets, et faire avorter des truies. Au final, une baisse d’activité d’environ 30% comparé à la même période de 2019 et un prix en chute, atteignant moins de 1 €/kg quand la moyenne de l’Union Européenne à 28 se situait autour de 1,70 €.

Les perspectives pour le second semestre 2020

Les perspectives du marché porcin à l’horizon de la fin 2020 sont suspendues à l’évolution de la pandémie dans le monde et à ses conséquences économiques et sociales. Outre la désorganisation du commerce, les récessions de grande ampleur annoncées partout sur la planète auront très probablement des conséquences sur la filière porcine comme sur toutes les filières viande, avec un impact d’autant plus important sur celle-ci qu’elle est fortement internationalisée.

La réduction de l’offre pour soutenir les prix ?

Le marché porcin subit actuellement une suite de réactions en chaînes à l’échelle européenne et mondiale. Le niveau important des investissements et le fonctionnement même de l’élevage porcin, par succession de bandes d’animaux dans des bâtiments spécialisés à intervalles de temps régulier, rend extrêmement difficile à court terme un ajustement de l’offre à la demande par les producteurs, à l’inverse de ce qui peut être réalisé dans d’autres productions.

La recherche de valeur ?

En production de porcs conventionnels, la recherche de valeur sur le produit passe par des contrats avec les autres acteurs de la filière qui permettent, outre de s’assurer de l’écoulement de sa production, d’espérer une certaine plus-value. Celle-ci reste cependant limitée et non déconnectée des cotations du porc standard.

La tendance à la libéralisation des marchés a marqué les dernières décennies. L’Union Européenne poursuit cette tendance avec les accords du CETA et du Mercosur, où toutefois l’enjeu se focalise clairement autour des normes sur les modes de production. Prélude à une nouvelle conception en matière d’échange ? Nous voyons de grands pays agricoles, qui ont tout à gagner à la liberté des échanges, conduire des politiques qui évoluent vers moins de libéralisme : le cas des USA à ce titre est majeur et le blocage des instances de l’OMC ne va faire qu’accentuer le phénomène. Les grands pays d’Asie, quant à eux, prennent conscience que les produits agricoles doivent avoir un traitement à part dans la mondialisation. Les pays importateurs du Maghreb freinent leur ouverture aux pays de la Mer Noire car ils craignent d’être dépendants de zones dont ils connaissent mal les enjeux. On entend à nouveau parler de contrats étatiques qui engageraient des qualités et des volumes pour limiter les fluctuations de prix au consommateur.

Une production mondiale en hausse, des conflits commerciaux et une consommation en France qui baisse régulièrement ont été les 3 facteurs importants qui ont pesé sur le marché du porc en 2018 avec une baisse du prix de vente de 12.7 %. Le prix au cadran est resté plaqué à près de 1,20 €/ kg pendant plusieurs mois et l’embellie de 2017 a été de courte durée.