Un marché déséquilibré, une consommation en baisse, des importations en hausse, pression sociétale sur le bien-être animal, la filière veaux a été fortement chahutée en 2019 avec des conséquences plus ou moins directes sur les éleveurs.

La période récente ou la filière affichait une certaine stabilité et était en recherche d’éleveurs semble pour le moment derrière nous.

La filière veaux peut

malgré tout attirer encore des nouveaux investisseurs avec un renouvellement

important à prévoir au regard de la pyramide des âges et un travail important

sur la réduction des astreintes de travail et la sécurisation des

investissements via des contrats.

Plusieurs facteurs pour une conjoncture assez difficile :

La filière française doit faire

face à une baisse de la consommation de

veaux avec une viande qui a du mal à trouver sa place dans un contexte

exposé au bien-être animal et avec une population de consommateurs vieillissante

qui se renouvelle peu. La nouvelle réglementation sur les promotions dans le

cadre de la loi EGALIM a aussi eu un impact sur les volumes avec moins de promotions

possibles.

Face à cette consommation en

baisse, l’érosion de la production a

atteint 16 % en 8 ans avec des arrêts de producteurs non entièrement

remplacés. Mais depuis mi-2018, la baisse de consommation s’est aussi

accompagnée d’une hausse des

importations de 4 à 5 000 têtes par mois qui sont venues encombrées un

marché déjà difficile. Les départs retardés en ferme ont entrainé une hausse

des poids d’abattage de l’ordre de 3 kg / veaux malgré le ralentissement des

plans d’alimentation

Dans ce contexte, les cours ont chuté en 2019 de 0.60 € / kg

soit – 11 % par rapport à 2018 et – 12 % par rapport à la moyenne sur 5

ans. Les cours amorcent une légère

hausse depuis la semaine 35 mais l’assainissement total du marché n’est pas

espéré avant 2020 avec une légère reprise de la consommation et une baisse des

mises en place de 2 %.

Des

marges brutes stables depuis 2-3 ans

Il existe deux systèmes différents pour l’élevage de veaux

de boucherie en Vendée :

Un

système dit libre ou l’éleveur achète ses veaux et son aliment

Un

système à la commission ou l’éleveur n’est pas propriétaire des veaux et

l’opérateur paye l’aliment.

Il existe 2 types de contrat à la commission : à

l’animal produit ou à la place. Dans ce deuxième cas, les éleveurs sont rémunérés

par un fixe par place et par jour même pendant la période de vide. Ce dernier

type de contrat permet d’être moins impacté par un allongement des vides.

Certains contrats prévoient que les éleveurs touchent un bonus en fonction des résultats techniques moyens

de plusieurs lots.

Les marges veaux ont progressé il y quelques années afin de

compenser la baisse des aides PAC. Elles sont relativement stables depuis 2-3

ans avec une fourchette de Marge Brute

de l’ordre de de 100 € à 130 € / veau soit environ de 170 à 220 € / place pour

une base de 1.70 veaux / place en moyenne. La crise de 2019 a eu pour effet

un allongement important des vides pour certains opérateurs

Quels enjeux pour la filière demain ?

Veaux de boucherie: Enjeux sociétal fort

La pression est forte des associations pour le bien-être animal. Par exemple, L214 a

fait un espace dédié sur son site internet octobre 2019. Malgré les efforts

important de la filière depuis quelques années (cages collectives, alimentation

à base de fibres), l’élevage de veaux est toujours critiqué et doit communiquer fortement pour faire connaitre l’évolution de ses

pratiques.

Quelle stratégie des Pays-Bas ?

Une part important des opérateurs français sont directement ou

indirectement dépendant de firmes

importantes des Pays-Bas. L’augmentation des importations de veaux

Hollandais a donc été très mal perçue par la filière française qui accuse ces

firmes de faire le jeu des éleveurs Hollandais. Le marché Hollandais est sur

des veaux plus lourds avec peu de consommation intérieure et beaucoup de

production pour l’export.

Des veaux laitiers de qualité

Un des enjeux de la filière veaux

est la disponibilité en veaux laitiers ou croisé de qualité. La faible rémunération

des éleveurs laitiers n’incite pas pour le moment à des efforts dans ce sens et

des démarches ont été faites en direction des producteurs de lait avec un

faible impact pour le moment.

Quelles perspectives pour les éleveurs en 2019 ?

Certains éleveurs ont investis récemment en Vendée avec des

outils performants qui permettent d’avoir des résultats techniques correct et

avec une pénibilité du travail fortement réduite (chariots pour distribuer le

lait, alimentation automatique pour la fibre, pilotage des bâtiments). Avec ces

investissements couteux (de 1 250 à

1 350 € / place soit environ 500 000 € pour 400 places), les éleveurs

doivent avoir une certaine garantie de marge / place pour dégager un revenu

correct.

Après une période difficile début 2019, le retour à l’équilibre est attendu avec des efforts importants pour relancer la consommation sur l’évolution des modes de consommation (hachée, grillades) mais il faut sans doute être vigilant sur le développement futur à moyen terme.

Les 6 derniers mois ont été marqués par une forte évolution des prix de vente en lien avec la demande du marché chinois

Le prix a progressé de 30 % par

rapport à la même période de 2018. Cette embellie s’accompagne d’une détente

sur le cours des matières premières avec un retour au prix de 2017. Quelle

stratégie pour les éleveurs dans un contexte favorable : investir dans des

outils neufs ou réfléchir à mieux valoriser leur production dans un contexte très

volatil ?

Une conjoncture très favorable liée à une demande chinoise sans précédent:

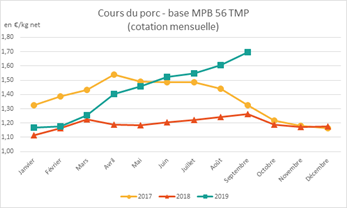

Le prix du Porc a été stable à un

niveau très bas pendant 18 mois jusqu’à mars 2019. Il a ensuite progressé

régulièrement de 1.20 € / Kg à 1.70 €/kg à la fin de l’été (Prix de base 56

TMP). Le prix est clairement dopé par le marché chinois ce qui a permis de

maintenir un niveau haut cet automne malgré la baisse de consommation

saisonnière. Les prix en Chine se stabilisent autour de 3 € / kg et le porc de

l’UE reste très compétitif sur ce marché. Les exportations de l’U.E. vers la Chine

ont progressé de 45 % sur les 7 premiers mois.

Le contexte de consommation en

France n’est pas porteur avec – 4.3 % sur le porc frais et – 2.3 % sur le

jambon pour les 7 premiers mois de 2019. Les salaisonniers ont des difficultés

pour répercuter la hausse de la matière première au GMS ce qui fragilise leur

situation financière.

Le facteur export est si

important qu’il écrase les autres facteurs. Le réveil en cas de retour à la

normale sur le marché chinois sera donc brutal mais la demande chinoise sera

sans doute forte encore pendant plusieurs mois.

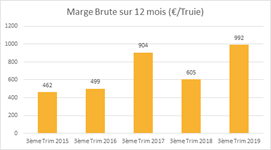

Des marges brutes pour les clôture du 30 septembre 2019 proche de 1 000 € / truie.

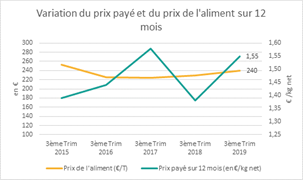

Le prix payé (Prix de Base + Plus-Value) sur 12 mois pour les clôtures de septembre 2019 atteint 1.55 € soit un niveau proche de 2017. Dans un contexte d’amélioration technique et un prix d’aliment en hausse de 10 % par rapport à 2017, la marge brute est proche de 1 000 € / truie pour les NE en Vendée.

La hausse / 2018 est de l’ordre de 400 € / truie soit 60 000 € pour un élevage de 150 truie NE.

Le prix payé s’établit environ

0.10 €/kg au-dessus du coût de revient moyen ce qui va permettre de consolider

les trésoreries après une année 2018 difficile. Cet écart représente plus de

30 000 € pour un NE de 150 truie.

Quels enjeux pour la filière demain ?

Loi Egalim, quelle application ?

La mise en place de la loi a été

perturbée par l’envolée des cours. Les salaisonniers ont clairement des

difficultés pour répercuter les hausses des matières premières sur les produits

vendus en GMS. Une trop forte hausse des produits à base de porcs peut aussi

avoir une incidence sur la consommation

Importation

L’augmentation de l’export de la

Chine ne doit faire oublier que la France importe 580 000 T de viande de

Porc (dont 300 000 T d’Espagne et 100 000 T d’Allemagne). Le solde

commerciale est positif en volume mais déficitaire en valeur avec l’importation

de jambon. Les prix européens élevés renforcent aussi la santé financière de

nos concurrents européens et l’enjeu reste important pour maintenir nos outils.

Une différenciation

des débouchés

Les opérateurs locaux sont

toujours en recherche de valorisation sur le marché du porc par des signes de

qualité afin d’améliorer les marges et moins dépendre du marché européen ;

Des contrats tripartites (Groupement-Abattoir-GMS) se mettent progressivement

en place.

Quelles perspectives pour les éleveurs en 2019 ?

Le nombre de truies est en baisse

de 2.8 % 2019 au niveau de l’UE avec des baisses plus marquées sur l’Allemagne

(-3 %) et le Danemark ( – 3.3 %) en lien avec des pressions environnementales. Seules

l’Espagne progresse en 2019 (+ 1.6 %). Le cheptel français reste sur la

tendance baissière des dernières années (- 2.5 %). Le volume produit reste globalement

stable en UE avec la hausse de la productivité par truie.

La pression de la Fièvre Porcine

Africaine reste forte dans le nord de la France avec des recommandations

sanitaires des opérateurs, en particuliers sur les porcs plein-air.

La question à moyen terme pour les éleveurs est le niveau d’investissements. Le coût de rénovation ou des bâtiments neufs est élevé mais il permet d’améliorer souvent les critères techniques. La rentabilité se raisonne sur 10 à 15 ans et quelles sont les perspectives de prix si la production interne chinoise repart ?La forte volatilité des cours ces dernières années n’encourage pas à la reprise des exploitations avec un manque de visibilité sur le long terme. Les efforts financiers peuvent aussi être engagés pour améliorer la plus-value et être moins dépendant du marché (Porc label, porc bio, autonomie sur alimentation)

Dans un contexte laitier actuellement favorable, les producteurs de lait peaufinent leur stratégie.

Elle peut être fondée sur la productivité ou orientée vers une plus grande autonomie ou sur la recherche de valeur ajoutée comme le lait bio par exemple.

Le lait dans une

conjoncture plus favorable depuis 2 ans

Le prix du lait s’est stabilisé depuis deux ans. Pour les clôtures 2018, le prix payé aux éleveurs est équivalent à la moyenne sur 5 ans, 343 €/1000 l. Le marché du lait est soumis aux aléas de conjoncture, la volatilité du prix du lait reste d’actualité.

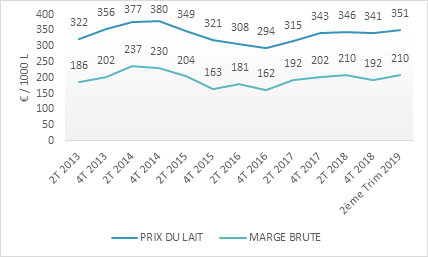

Evolution du prix du lait et de la marge brute au fil des dates de clôture

L’Excédent Brut

d’Exploitation (EBE), 53 000 € par UTH exploitant (UTHe), progresse de 3 500

€ sur 2018. L’amélioration du prix du lait compense une augmentation de postes de

charges de structure.

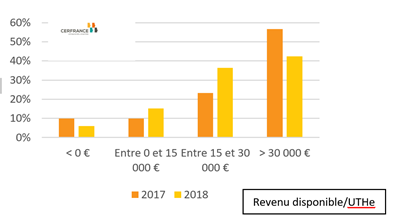

Après avoir couvert les charges de remboursement, l’EBE permet de dégager en moyenne, un revenu disponible de 24 000 € par UTHe. Celui-ci est alloué aux prélèvements privés et à l’autofinancement. Bon nombre d’exploitations ne dégagent pas de capacité d’autofinancement nouveau positive en 2018. Les trésoreries ne se sont donc pas redressées.

EBE 53 059 €

EBE /

En €/UTHe

–28753 €

Annuités: 27 841 €Frais financiers CT: 912 €

=

24 306 €

Disponible pour

prélèvements privés et autofinancement

De l’EBE au revenu disponible – CERFRANCE Vendée 2018

Une reprise des

investissements

L’amélioration de la conjoncture laitière favorise la reprise des investissements qui s’accentue sur 2019. Selon l’observatoire de l’atelier des études économiques CERFRANCE Normandie –Pays de la Loire, ce sont les investissements matériels qui bénéficient de cette relance.

Investissements/UTHe en élevages laitiers – référence Cerfrance Vendée

A la recherche de

revenu disponible

Plusieurs stratégies se

dessinent, illustrations avec deux situations :

plus d’EBE avec plus de dimension,

Les exploitations

dégageant le meilleur EBE par UTH s’avèrent

de plus grande dimension, en surface comme en taille de troupeau. Elles

fonctionnent avec une productivité du travail élevée. L’écart de volume de lait

produit entre les deux groupes extrêmes est de + 415 000 litres par exploitation

et plus de 120 000 litres par UTH.

Les élevages du ¼ supérieur affichent

une marge brute plus élevée de 21 €/1000l. Les résultats économiques sont

associés aux performances technico-économiques de l’atelier lait.

Un besoin en équipement accompagne

ces structures de taille importante. Les charges de structure par UTH et le

capital par UTH sont nettement plus élevés dans ce groupe de tête à plus forte

productivité du travail. Les charges de mécanisation/UTH comme les charges de

structure globales sont doublées entre les deux groupes extrêmes. Le volume de

lait ou la surface viennent diluer ces charges de structure mais ramenées à

l’unité, il n’est pas observé d’économie d’échelle.

Plus d’EBE n’est pas

toujours synonyme de plus de revenu disponible. Le niveau d’investissement et d’engagement financier

sont déterminants sur le revenu disponible dans les

exploitations de grande dimension et la

charge de remboursement y est importante.

L’organisation du

travail est fondamentale dans ces structures.

Cette stratégie vers des débouchés sans différenciation implique de maîtriser ses coûts de production sans occulter les attentes sociétales.

1/4 Inférieur

Moyenne

1/4 Supérieur

SAU (ha)

90

120

142

UTH

2.29

2.53

2.68

Effectif VL

72

97

119

Lait / UTH

229 604

298 020

350 711

Charges structure / 1000 l

268

263

273

EBE/1000 l

108

152

173

EBE / UTHe

25 169

53 059

88 850

Capital/UTHe

201 361

317 613

523 353

Revenu disponible/UTHe

8 517

24 306

41 436

Comparaison EBE par UTH exploitant

Des systèmes économes,

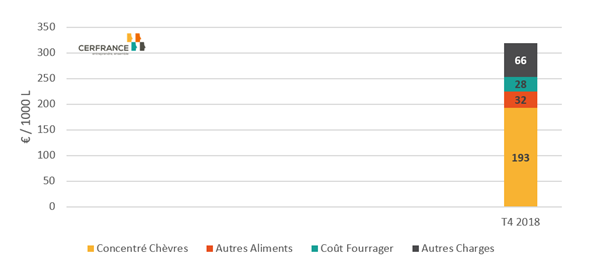

Pour l’analyse des systèmes laitiers économes, nous retenons les élevages orientés vers une plus grande autonomie alimentaire. Sont retenus pour l’analyse, les élevages ayant un coût alimentaire inférieur à 60 €/1000 l (concentrés + fourrages). Il est important de noter qu’il n’est pas effectué de tri sur l’EBE au sein de cet échantillon.

Un bon niveau de performances technico-économiques

est observé chez ce groupe des « économes en concentrés », l’EBE atteint

188 € / 1000 l contre 152 €/1000 l pour la moyenne des élevages.

Ce groupe se caractérise par un chargement plus

faible et moins de lait produit par vache. Globalement les charges sont mieux

maîtrisées : charges opérationnelles (concentrés et frais d’élevage) comme

charges de structure (charges de mécanisation : – 7 400 € / UTH).

Le capital engagé est plus modéré pour le groupe des économes en concentrés, leur accordant en moyenne un revenu disponible au-dessus du groupe tous systèmes.

Les indicateurs de marché en France sont positifs. Les éleveurs bénéficient du prix du lait qui se maintient à un bon niveau.

La taille des ateliers caprins poursuit sa progression.

Avec 424 chèvres en moyenne par exploitation, les ateliers

caprins sont le plus souvent associés à une autre production (vaches

allaitantes, céréales…). Dans les élevages spécialisés caprins, le troupeau

atteint 480 chèvres en moyenne et le lait produit par UTH est autour de 204 000

litres

De gros investissements ont été réalisés en 2017 pour la modernisation

d’équipements, salle de traite, distributeurs d’aliments et le

développement. L’année 2018 marque une

pause.

Le capital en élevage spécialisé

caprin s’élève à 308 000 €/UTHe

(UTH exploitant).

Des résultats encourageants pour la filière.

Les élevages spécialisés caprins dégagent un EBE de 64 000 €/UTHe en 2018. Après avoir couvert les charges de remboursement, le disponible pour les prélèvements et l’autofinancement est de l’ordre de 31 000 €. Cette moyenne cache des disparités liées à la maîtrise technique et à la dimension/UTH. La maîtrise technique est un facteur incontournable. Une structure de dimension importante (cheptel, surface) entraîne des investissements élevés. Le niveau d’engagement financier est déterminant sur le revenu disponible.

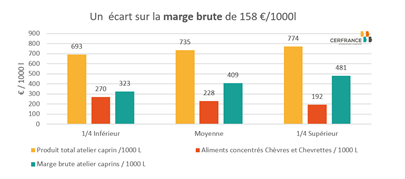

La maîtrise technique, un incontournable

Un tri est effectué sur la marge brute/1000l. L’écart de marge

brute entre le quart supérieur de l’échantillon et le quart inférieur est de

158 €/1000 l.

Le produit représenté par la vente de lait et animaux de

l’atelier caprin est plus élevé au sein du groupe de tête, + 81 €/1000 litres,

avec une dépense en aliments concentrés inférieure de 78 €/1000 l, Ce groupe qui investit dans la génétique,

vend des chevrettes à la production. A contrario le groupe des moins bonnes marges peine à atteindre son

objectif de taille de troupeau et subit des pertes d’animaux.

La maîtrise du poste alimentation qui représente les ¾ des

charges opérationnelles est primordiale.

Le choix des aliments, la qualité des fourrages, le tri des animaux peu productifs, la constitution de lots homogènes sont des leviers pour améliorer le coût alimentaire.

¾ des charges opérationnelles dans l’alimentation du troupeau

Le prix du lait est reparti sur une tendance à la hausse en 2017. Les coûts économiques des exploitations évoluent positivement bien que le coût alimentaire soit en augmentation.

Retrouvez en vidéo les détails avec Martine POUPARD, notre conseillère spécialisées Cerfrance Vendée :

La demande de fromage et autre produits à base de lait de chèvre est dynamique. Les conditions de marché sont favorables. Le prix du lait de chèvre se maintient à un bon niveau.

Retrouvez en vidéo les détails avec Martine POUPARD, notre conseillère spécialisée Cerfrance Vendée :

En 2017, la production de

volailles de chair est devenue la première viande produite dans le monde. Une

production qui est constamment en hausse (en 2018 + 1,5 %) mais cette tendance

devrait s’atténuer dans les années à venir.

En France, la filière est actuellement

en pleine mutation afin de s’adapter à la demande du consommateur. En effet,

les volailles entières qui représentaient 36 % des achats des ménages dans les

années 2000 ne représentent aujourd’hui que 24 % des volumes achetés. Les

produits élaborés sont passés de 19 à 29 %. Ce constat engendre actuellement des

inquiétudes chez les producteurs. Les éleveurs de poulets labels voient leurs

vides sanitaires augmentés et il est pourtant nécessaire de produire pour

rentabiliser les bâtiments. Ces 2 dernières années, la filière étant boostée par

les aides PCAE, les producteurs de volailles ont investis dans leur outil. Les

opérateurs les ont également soutenus. Suite à ces investissements, il est

maintenant nécessaire de maintenir le niveau de marge pour que les équilibres

financiers soient respectés.

En 2018, le groupe Doux a été mis

en liquidation judiciaire. Deux tiers des surfaces consacrés à l’export ont dû

être reconvertis vers d’autres productions notamment poulets lourds ou semi

lourds. C’est principalement le groupe LDC qui a proposé des contrats aux

éleveurs. L’entreprise Sarthoise souhaite continuer sa progression sur le

marché de la volaille standard mais ces évènements sont synonymes de tension et

d’inquiétude.

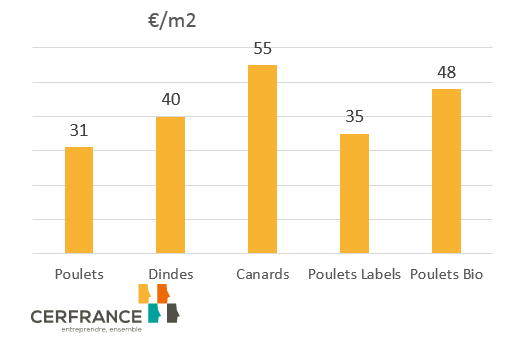

Stabilité

des marges

Selon Cerfrance Vendée, les

marges brutes en volailles de chair restent stables par rapport à 2017

en :

Cependant, il reste des

disparités importantes entre éleveurs en fonction de la rotation, de la densité

au démarrage ou même encore selon la productivité au m2.

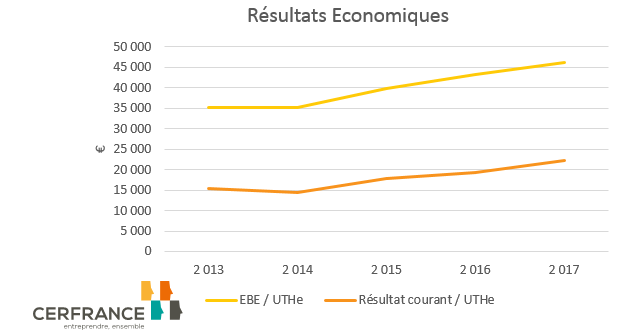

Des

résultats qui poursuivent leur progression

Depuis 2014, l’EBE/UTHe progresse

pour atteindre 46 000 € en 2017. Le résultat courant (EBE – Amortissements

– Frais financiers) progresse également mais moins rapidement que l’EBE puisque

les amortissements engendrés par les récents investissements sont en hausse.

Quelles

perspectives pour 2019 ?

Suite au scandale de la viande

avariée au Brésil, plusieurs pays notamment la Chine, avaient fermé leurs

portes à la volaille brésilienne. En 2019, la production Brésilienne ainsi que

ses exports devraient repartir à la hausse. Au niveau de l’Union Européenne,

une stabilisation des volumes est prévue pour 2019. En France, les éleveurs

sont mis à contribution pour le respect des règles de biosécurité qui vont se

traduire par des baisses de productivité au m2. Les éleveurs attendent

donc un soutien de marge pour que malgré une baisse de production, leurs

équilibres financiers ne soient pas remis en cause. Le constat est désormais

que les investissements sont à l’arrêt. Que ce soit en filière label ou

standard, il sera nécessaire d’y voir plus clair sur les débouchés pour

investir dans de nouveaux outils de productions.

Et

après 2019 ?

Durant les 10 prochaines années,

la hausse de la consommation de viande de volailles par habitant est estimée à

5.5 %. Cette hausse sera également accompagnée par une hausse de la population

mondiale. Il faudra non seulement produire pour répondre à ces besoins mais

surtout s’adapter aux demandes des consommateurs. La part de la volaille

entière dans un panier moyen diminuera au profit des produits élaborés. C’est

un changement, qui à court terme, nécessite une adaptation mais qui à long

terme reste un atout pour la filière.

L’été dernier, des GMS ont annoncé une alliance à l’achat. Ces relations ont pour objectif d’améliorer la gamme et la qualité des produits à des prix plus intéressants au profit du client. L’autorité de la concurrence doit désormais étudier l’impact de tels accords. Elle devra recenser les effets que ces accords pourront avoir pour les fournisseurs concernés mais également pour ceux qui n’ont pas pris part à ces discussions. Il faudra également tenir compte de l’évolution des coûts de production qui actuellement repartent à la hausse suite à l’augmentation des cours des céréales.

Les résultats économiques des exploitations laitières ont progressé en 2018, sans constater de redémarrage des investissements. Des éleveurs s’interrogent sur le devenir de leur atelier . Sur quels facteurs peuvent ils s’appuyer pour le pérenniser ?

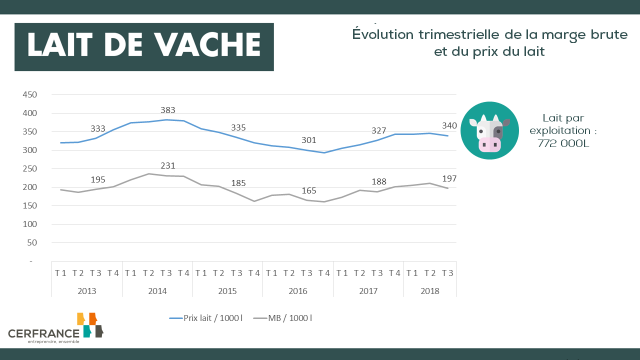

Le prix du lait, du mieux en 2018

Le prix du lait en 2018 s’affiche

dans le prolongement du deuxième semestre 2017. Sur l’ensemble des clôtures

2018 des exploitations laitières au CERFRANCE Vendée, le prix payé est de

l’ordre de 344 €/1000 l (326 €/100 l en 2017). Il se situe proche de la moyenne

des quatre années précédentes, 341 €/1000l.

Le prix du lait payé aux

producteurs est soumis à une grande volatilité. Nous observons un écart de

86 €/1000 l entre les extrêmes, qui sont représentées par les clôtures du

dernier trimestre 2014 pour les conditions les plus favorables et celles de 2016

pour le niveau le plus bas.

Avec 360 450 l produits par UTH exploitant (UTHe), une variabilité du prix de +/- 43 €/1000l entraîne un impact de +/- 15 000€ sur l’EBE/UTHe des exploitations laitières de Cerfrance Vendée.

C’est souligner l’importance de

préserver une marge de sécurité dans les équilibres financiers prévisionnels.

Le prix de revient plutôt stabilisé

Les charges opérationnelles sont

plutôt stables de 2017 à 2018 avec une évolution du prix de l’aliment peu

perceptible sur ces résultats partiels 2018. La production fourragère 2018 est

perturbée par des conditions climatiques compliquées. L’état des stocks est hétérogène

selon les zones, et, dans bon nombre de cas, la qualité n’est pas au

rendez-vous. Des achats de fourrages et

de paille se sont avérés nécessaire cet automne. Ces conditions pourraient

impacter les marges brutes et trésorerie 2019.

Evolution trimestrielle de la marge brute et du prix du lait (source : Cerfrance Vendée)

Le volume produit par UTH,

continue de progresser et exerce un effet dilution sur les charges de structure

liées à la main d’œuvre.

L’écart sur le prix

de revient entre le groupe des 25 % plus élevés et le groupe des 25% plus faibles est de plus de 130 €/1000l.

La technicité, la productivité de la main

d’œuvre, le coût des structures sont parmi les facteurs explicatifs. Pour une efficacité de la main d’œuvre, des

équipements s’avèrent souvent

nécessaires. La productivité de la main d’œuvre peut s’obtenir au détriment des

résultats techniques. L’essentiel est de trouver la combinaison de ces facteurs

pour des systèmes cohérents répondant aux aspirations des éleveurs.

La phase de vie de

l’entreprise impacte également le prix de revient : phases

d’installation, de modernisation ou de

développement. Le report

d’investissements bénéficie à la maîtrise des coûts.

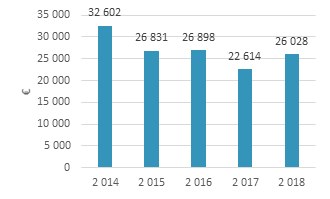

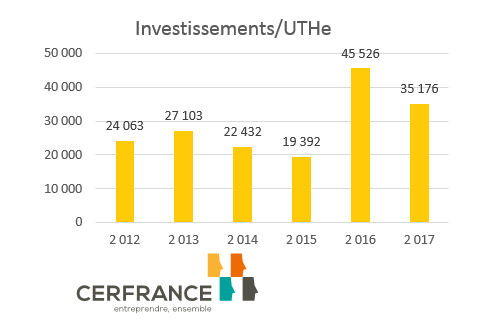

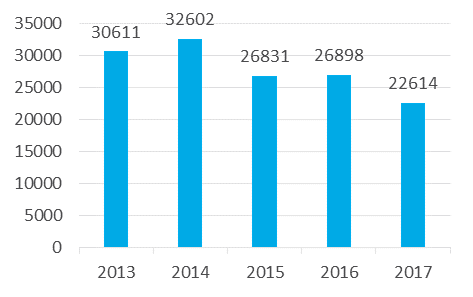

Les investissements en suspens dans les élevages laitiers

Les investissements en élevage laitier sont en retrait depuis 2015. Les résultats comptables jusqu’au 3ième trimestre 2018 le confirment. Les éleveurs n’ont pas relancé la modernisation de leur outil. La capacité d’autofinancement dégagée est réservée aux prélèvements et au redressement de la trésorerie.

Evolution du montant d’investissement/UTHe

L’EBE/UTHe sur les résultats

partiels 2018 est proche de 55 000 €. L’EBE après avoir couvert les

charges de remboursement, permet de dégager environ 30 000 €/UTH pour les

prélèvements privés et l’autofinancement (21 125 €/UTH en 2017).

Bien que le frein soit mis sur

les investissements, le capital par UTHe progresse avec une dimension par

travailleur toujours plus grande. Cette

situation n’est pas sans impact sur la quantité de travail.

Etre éleveur laitier demain en Vendée…

La crise laitière a marqué le

moral des éleveurs. Evolution démographique oblige, un bon nombre

d’exploitations sont concernées par un départ d’éleveur à la retraite. Un tel évènement amène une réflexion

stratégique qui conduit souvent à la

remise en cause de l’atelier laitier. Parfois sans évènement particulier,

l’arrêt de la production laitière est en question.

Sans que ce soit le résultat d’une enquête approfondie, un groupe de conseillers Cerfrance Vendée a identifié différents facteurs favorisant la poursuite de l’atelier laitier :

la

transmission du savoir-faire technique. Anticiper un départ annoncé est important.

Cela passe par une redistribution des

rôles ou l’accueil de nouveaux entrants (salariés, apprentis…).

une

organisation du travail permettant un équilibre vie professionnelle –vie privée.

le

challenge technologique. Savoir choisir ses outils High Tech et les valoriser

apporte de la valeur ajoutée et représente un attrait pour le métier.

la

maîtrise des investissements pour un équilibre financier préservé avec un

niveau de comptes courant d’associés contenu. Le remboursement des comptes

courant d’associés est à intégrer au plan de financement au même titre que les

investissements de renouvellement ou modernisation. La reprise de capitaux par

un jeune devient plus accessible et favorise l’installation.

la

dynamique locale sur le plan social et économique (CUMA, banque de travail,

équipements partagés, groupes d’échanges…).

Pour les élevages de porcs de plus de 2 000 places ou de 750 emplacements de truies et pour les élevages de volailles de plus de 40 000 places, l’échéance du 21 février 2019 approche pour déposer le dossier de réexamen IED et la demande d’aide à l’investissement dans le cadre du PCAE. Lire

Les élevages de plus de 2 000 places de porcs (> 30 kg) ou de 750 emplacements de truies et les élevages de volailles de plus de 40 000 places (poulets, poules, dindes, pintades, canards, oies, pigeons, faisans, perdrix, cailles) sont soumis à la directive sur les émissions industrielles (directive IED 2010/75/UE).

Cette directive vise la prévention et la réduction des pollutions émises par les installations industrielles et agricoles. Dans cet objectif, un document de référence : le BREF Elevage recense les Meilleures Techniques Disponibles (MTD).

L’ensemble des installations IED d’élevages doit justifier de sa conformité aux exigences de la version du BREF de février 2017 par l’intermédiaire d’un dossier de réexamen déposé auprès de l’Administration française. L’obligation de moyens s’étend à une obligation de résultats notamment sur le volet excrétion d’azote et de phosphore mais aussi sur les émissions d’ammoniac au niveau des bâtiments.

Les élevages concernés devront respecter et appliquer les MTD au plus tard le 21 février 2021. Si une mise en conformité de l’élevage doit être réalisée vous pouvez solliciter une aide à l’investissement dans le cadre du PCAE, avec les échéances suivantes :

les élevages avec un SIRET finissant par un nombre impair devaient déposer leur dossier de réexamen IED avant l’échéance du 21 avril 2018,

les élevages avec un SIRET finissant par un nombre pair ou sans SIRET disposent de l’échéance du 21 février 2019 pour réaliser le dépôt du dossier de réexamen.

A ce jour, l’ensemble des élevages à SIRET impair n’ont pas réalisé le dossier de réexamen à échéance. Si vous êtes dans cette situation, ou si vous êtes concerné par l’échéance du 21 février 2019, nous vous invitons à prendre contact avec le service Environnement au « créer formulaire de contact » afin de régulariser votre situation d’élevage dans le cadre des ICPE en IED.

{kind=link}