Au terme des cinq premières semaines de confinement, alors que la fermeture de la restauration hors domicile (RHD) occasionne la perte à hauteur de 85% de ce marché de 2 milliards de litres de lait, la bonne surprise vient d’un parfait report de consommation via les achats en GMS et autres circuits de distribution.

Les ventes de beurre et de crème affichent une hausse de 40% par rapport à 2019, le lait conditionné +35%, l’ultra frais près de +20% et le fromage libre-service +30%. Contrairement aux craintes premières, ces volumes compensent avantageusement la perte de consommation en RHD. Les transformateurs et distributeurs doivent cependant faire preuve d’une forte réactivité pour répondre à la demande, laissant parfois certaines PME moins flexibles en difficulté.

Cette dynamique des transformateurs français a permis de collecter tout le lait des producteurs en organisant une mutualisation parfois entre eux, ce qui n’a pas été le cas dans de nombreux pays, notamment aux USA où les producteurs furent contraints de jeter du lait.

Il convient toutefois de tempérer cela pour les producteurs, par deux considérations :

Si le report en volume s’observe le panier acheté diffère, avec plus de demandes de produits basiques et « pratiques ».

Les produits à plus hautes valeurs, et fortement différenciés, tels que les fromages AOP ou à la coupe sont à la peine et connaissent des stocks inquiétants car périssables.

Cela explique la réduction de fabrication décidée dans ces filières : 20% dans les Alpes pour le reblochon, la tomme, l’abondance, 30% pour le Saint-Nectaire et, dans un premier temps, 8% sur 3 mois pour l’AOP Jura. Cette dernière appellation a finalement décidé d’en répartir l’impact dans le temps sous forme d’une réduction de 2,3% sur l’année.

Ces segments adoptent ainsi une stratégie de lissage de l’impact immédiat de la crise et espèrent préserver le prix sur les prochains mois.

Les débouchés exports sont en recul, or ils pèsent 6 fois plus en volume que la RHD.

L’impact de la pandémie sur ces exports représentatifs de 37% du débouché du lait français (contre 6% pour la RHD) serait de l’ordre de 25%. Là encore, il faut distinguer deux situations:

La première est liée au réflexe de renationalisation de la consommation dans les pays européens.

Cela est peut-être synonyme de perte sèche de volumes pour demain.

La deuxième correspond à l’attentisme pour signer de nouveaux contrats d’achats de produits industriels, la Chine notamment, pariant sur une baisse des cours ; les problèmes logistiques et les barrières sanitaires à l’export contribuent à ralentir encore le commerce.

Cela représente un report de commercialisation pour lequel la partie reste à jouer.

L’activation par Bruxelles le 22 avril des mesures d’aide au stockage privé, avec une enveloppe de 30 millions d’euros constitue une bonne nouvelle et contribue déjà à stopper la chute des cours de la poudre de lait qui flirtait avec le prix d’intervention. L’attentisme des importateurs trouvera dans cette première mesure sa limite et ils devraient être amenés à réactiver la signature des contrats.

Quelle perspective pour le second semestre 2020 ?

Les leviers pour rompre l’inadéquation offre/demande du moment

Lissage quantitatif de l’offre pour ajuster la production aux débouchés

La mesure de réduction décidée par l’interprofession française est un outil incitatif aux côtés d’autres tels que la saisonnalité mise en oeuvre par nombre d’opérateurs.

Si l’inadéquation offre/demande qualifiée de saisonnière pour l’heure devenait plus durable sur le second semestre 2020, faute de reprise de la demande, des mesures telles que l’activation de l’article 219 ou le recours au stockage public pourraient être nécessaires.

Des moyens que n’envisage pas Bruxelles pour l’heure, de crainte des effets pervers de ces mécanismes lors de la remise sur le marché de ces stocks qui contribuent à freiner la remontée des prix lors de la reprise de la consommation.

Surtout, la pression offre/demande est européenne et non seulement française. Or nos voisins poursuivent, plus que nous, une stratégie « d’avantage compétitivité ». L’Irlande, les Pays Bas, l’Allemagne sont peu enclins à gérer l’offre comme on a déjà pu l’observer ce printemps avec le premier pic saisonnier, contrairement à la France et l’Italie. La logique dans cette stratégie consiste à produire plus pour maintenir le chiffre d’affaires en cas de baisse de prix du lait. Le prix de vente moyen de 335 €/1000 l sur avril 2020 en lait standard, devrait connaître une baisse de 20 à 30 euros sur la fin du printemps et le début de l’été pour le producteur. La restauration sur l’automne du prix du lait standard au producteur Européen et Français n’est pas une perspective certaine. Le rétablissement de la demande et de la valeur, une carte essentielle La dynamique du marché de la RHD et la question du pouvoir d’achat sont très dépendantes de la progressivité de la levée du confinement. Outre le risque de pertes en volume, la perte en valeur peut s’ajouter par la poursuite d’achat de produits plus basiques. Malgré tout, la filière a la main sur des campagnes promotionnelles pour inciter à consommer à nouveau. Gageons qu’elle sera réactive face aux modifications des actes d’achats des consommateurs (segmentation et packaging).

L’année 2019 a confirmé l’évolution positive de 2018 vers une conjoncture plus favorable pour les éleveurs. La mise en place de l’indexation des prix de reprise sur le coût alimentaire a permis de maintenir un niveau de prix correct. Les tendances de baisse de la consommation et de la production restent lourdes avec une filière qui doit se réinventer.

Une production et une consommation toujours en baisse :

Les inséminations en 2019 baissent de 4.4 %. Les abattages de lapins se replient de 5.5 % en tonnes par rapport à 2018. (Sources ITAVI)

En 2019, les achats de lapin sont en repli de 6.6 % en volume, avec des prix en hausse de 3,5 % à la consommation. La baisse est surtout marquée sur les lapins entiers (-12.4 %) et les rables (-5.5 %). La vente de demi-lapins progresse de 17.1 % avec plus de vente en promotion. La baisse de la consommation moyenne par an depuis 10 ans est de 5.7 %.

Dans ce contexte, le prix de reprise progresse de 0.05 € / kg soit + 2.7 %.

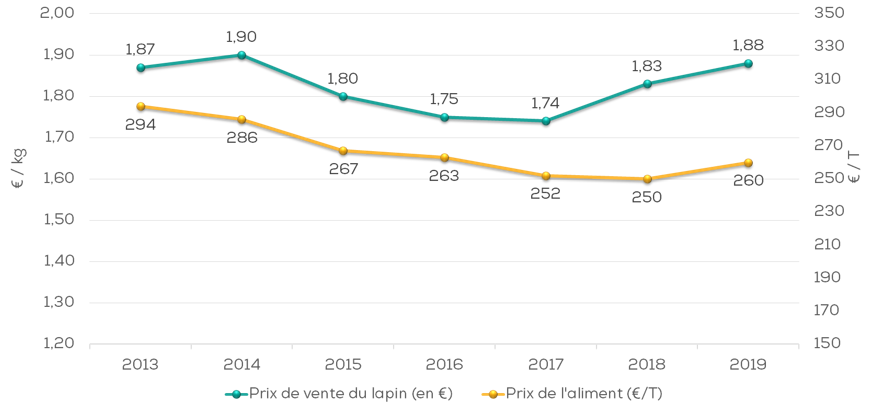

Une valorisation qui progresse depuis 2017 ( Source Cerfrance85):

Le prix de vente du lapins a chuté en 2014 suite à la difficultés des abattoirs de valorisation des peaux sur le marché chinois. Depuis 2017, la valorisation s’est amélioré de 0.14 € / kg soit environ 0.33 € / lapins. Pour un élevage de 600 CM , cette progression représente 13 500 €.

Le prix de l’aliment progresse de 10 € / T en 2019 avec une forte hausse en début d’année.

L’abbatoir principal ALPM a fait évoluer le prix de reprise en fonction du prix de l’aliment par une indexation représentant 0.01 € / kg pour 3 € / T d’aliment.

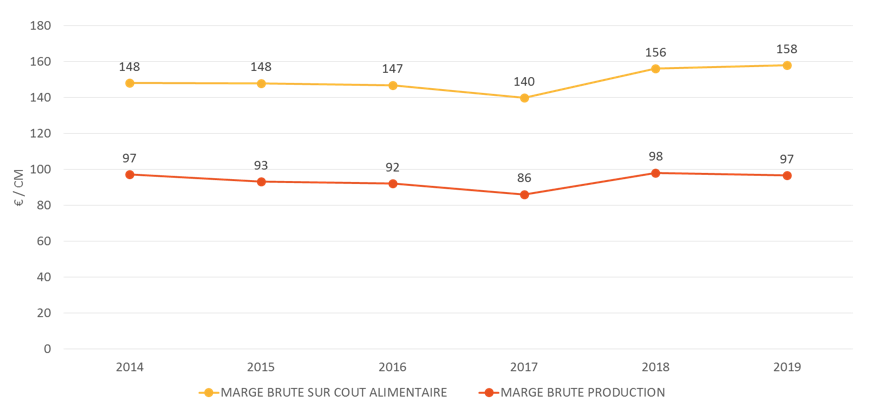

Une stabilisation des résultats en 2019 ( Source Cerfrance85)

La marge / CM progresse seulement de 2 € / 2018 dans un contexte d’amélioration des prix, d’une hausse du coût alimentaire et d’une pression de VHD qui reste encore forte. Les niveaux techniques se stabilisent avec près de 16 kg valorisés par IA et une marge brute proche de 10.2 € / IA.

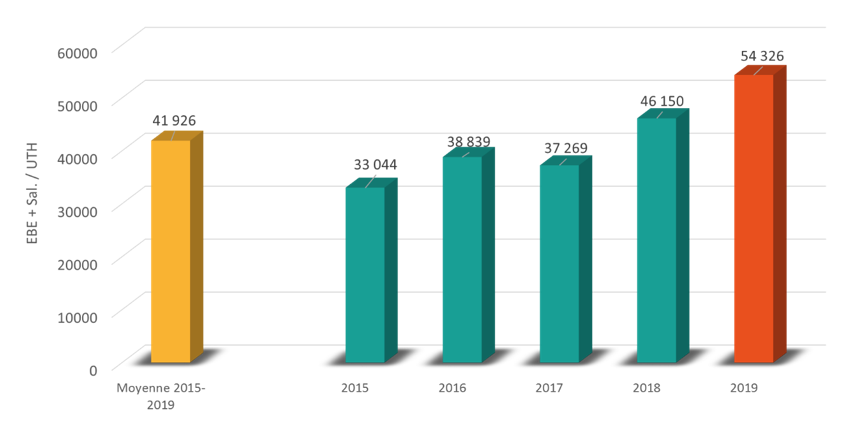

Dans ce contexte, l’EBE / UTH progresse fortement pour les élevages spécialisés à 54 300 € soit + 17 000 € / 2018. La dimension moyenne des exploitations de l’échantillon est de 640 CM pour 1.3 UTH.

Les investissements repartent depuis 2 ans avec 26 800 € / exploitation en 2019. Ils étaient inférieurs à 4 000 € / an avant 2018.

Quels enjeux pour la filière demain ?

1°) Stopper la baisse de la consommation

La viande de lapins souffre d’un manque de visibilité dans les GMS et d’une image d’animal de compagnie auprès des plus jeunes. L’arrêt de la baisse des volumes vendus passe par un développement de nouveaux modes de consommation.

A CT, Le confinement a pour le moment peu d’impact sur la filière des Pays de Loire avec une forte part de consommation en GMS (plus de 70 %), seul la vente de Râbles semble plus affectée. Les ventes en circuits traditionnels sont plus affectés ainsi que les volumes en RHD mais ceux-ci étaient couvert en partie par de l’import.

2°) Répondre aux exigences sociétales

Les futurs consommateurs de lapins seront exigeants sur les aspects bien-être et sur le volet démédication. Les opérateurs travaillent sur ces deux axes.

Ils ont mis en place des cages avec mezzanine pour les lapines et des élevages au sol avec une zone de repli pour l’engraissement. Ces modes d’élevage s’accompagnent d’une valorisation supplémentaire au kg pour les éleveurs engagés.

3°) Un niveau de marge qui permet d’investir

De nombreux éleveurs ne trouvent pas de repreneurs et il n’y a très peu de création d’élevage depuis plusieurs années. Le nombre d’éleveur baisse donc chaque année, ils sont estimés à environ 600 en France répartie dans 14 groupements. La production de lapins présente de nombreux atouts au niveau de l’organisation du travail et du suivi technique. Le maintien d’une valorisation correcte du lapin, l’indexation des prix sur le coût de l’aliment et des contrats clairs avec les nouveaux opérateurs peuvent redonner confiance à des investisseurs ou à des repreneurs.

La tendance à la libéralisation des marchés a marqué les dernières décennies. L’Union Européenne poursuit cette tendance avec les accords du CETA et du Mercosur, où toutefois l’enjeu se focalise clairement autour des normes sur les modes de production. Prélude à une nouvelle conception en matière d’échange ? Nous voyons de grands pays agricoles, qui ont tout à gagner à la liberté des échanges, conduire des politiques qui évoluent vers moins de libéralisme : le cas des USA à ce titre est majeur et le blocage des instances de l’OMC ne va faire qu’accentuer le phénomène. Les grands pays d’Asie, quant à eux, prennent conscience que les produits agricoles doivent avoir un traitement à part dans la mondialisation. Les pays importateurs du Maghreb freinent leur ouverture aux pays de la Mer Noire car ils craignent d’être dépendants de zones dont ils connaissent mal les enjeux. On entend à nouveau parler de contrats étatiques qui engageraient des qualités et des volumes pour limiter les fluctuations de prix au consommateur.

Au niveau mondial, la volaille est en 2018 la première viande produite avec 124 Mt et une perspective de + 1.5 % par an dans les années à venir dont + 1.6 % en chine et + 0.4 % dans l’UE. Le niveau d’exportation est en repli de 3.7 % avec – 16.7 % sur les pays tiers suite à la liquidation de DOUX et + 8.7 % sur l’UE. Le niveau d’import progresse de 4.1 % en Volume en 2018.

Depuis plusieurs années, la performance économique moyenne est d’un niveau modeste. Ainsi, le remboursement des emprunts moyen terme et des frais financiers court terme représente une part importante de l’excédent brut d’exploitation. Le revenu disponible est inférieur à 18 000 €/an/UTHe.

Une production mondiale en hausse, des conflits commerciaux et une consommation en France qui baisse régulièrement ont été les 3 facteurs importants qui ont pesé sur le marché du porc en 2018 avec une baisse du prix de vente de 12.7 %. Le prix au cadran est resté plaqué à près de 1,20 €/ kg pendant plusieurs mois et l’embellie de 2017 a été de courte durée.

En 2018, la tendance de baisse de la production continue avec –7.1 % (Source ITAVI) en volume des abattages contrôlés. L’effectif lapin a baissé de l’ordre de 59 % depuis 1996. La consommation baisse moins fortement en 2018 avec –4.8 % d’où un équilibre plus favorable au marché. En 18 ans, la consommation de lapins est passée de 1.48 kg/ habitant à 0.59 kg.

En 2018, le prix du lait s’est stabilisé après trois années d’irrégularités et de baisse. Pour la deuxième année consécutive, le revenu disponible des éleveurs laitiers augmente, se situant autour de 24 000 € / UTHe (+ 3 000€ par rapport à 2017).

Les indicateurs de marché en France sont positifs. Le prix du lait se maintient à un bon niveau. Après l’année 2017 marquée par des investissements importants dans les élevages caprins, en 2018 les projets semblent plus modérés. La maîtrise technique ou les accidents sanitaires expliquent les écarts de résultat. Les fourrages 2018 de faible qualité pourraient freiner la production de début de campagne 2019.