Retrouvez ci-dessous l’analyse économique de nos experts et les perspectives de la production laitière pour les années à venir.

Un exercice 2023 exceptionnel, dans la continuité de 2022

La forte progression du prix payé aux producteurs a profité à la consolidation financière et à l’amélioration des revenus des exploitations laitières. Le prix payé a amorcé une baisse sur fin 2023, en parallèle de la hausse conjoncturelle des charges (aliments, engrais, charges de structure notamment). Point de vigilance important face à l’inertie de la hausse des charges de structure.

Enjeu incontournable de sécurisation du revenu, dans un contexte de réchauffement climatique propice aux évènements climatiques exceptionnels.

Retrouvez ci-dessous l’analyse économique de nos experts et les perspectives de la filière laitière pour les années à venir.

L’analyse économique 2022 de la filière laitière

En 2022, l’EBE/UTH décolle à 87 226 €, bien au-dessus des moyennes de 50-60 000 € dégagées depuis plusieurs années, post crise laitière. Concernant l’utilisation de l’EBE, les rapports s’inversent, avec un disponible pour prélèvements qui frôle les 60% contre 40% historiquement. L’ensemble des résultats de la filière se trouvent ci-dessous :

Nos conseillers spécialisés Cerfrance Vendée ont réalisé une analyse des résultats technico-économiques 2020 des différentes filières agricoles vendéenne, dont la filière laitière.

Résultats économiques filière laitière

Avec l’accroissement de la productivité, les charges de structure par UTHe augmentent globalement de 6 à 10 000 € par rapport à 2019.

Cette augmentation est principalement marquée chez les exploitations du quart supérieur. En revanche, le montant ramené au 1000 L ou à l’hectare tend à diminuer sur un an. Ceci, du fait de la dilution des charges dans le volume supplémentaire.

Point de vigilance tout de même, les économies d’échelle ne semblent pas être au rendez-vous concernant les charges de structure en production laitière (peu de variations ramenées au 1000 L en comparant les différents groupes).

Retrouvez tous les résultats de la filière ci-dessous :

Malgré des résultats 2020 de la filière laitière proches de ceux de 2019 en termes de revenus disponibles, on note de fortes disparités chez les éleveurs.

Les exploitations laitières continuent de grossir

2020 est marqué par une augmentation de la taille des structures vendéennes spécialisés en production laitières.

Depuis 2016, le litrage est passé de 700 000 L à près de 850 000 L par exploitation. Les petites exploitations voient leur litrage rester stable sur 1 an, au contraire des plus grosses structures qui tendent à la hausse. Le salariat continue de se développer pour atteindre près d’un mi-temps en moyenne. La productivité de la main d’œuvre continue d’augmenter.

En 2020, les capitaux propres augmentent à nouveau en production laitière. Avec la stagnation de la rentabilité dégagée se pose la question de la reprise des exploitations dans un contexte où seulement 2 installations sont réalisées contre 3 départs.

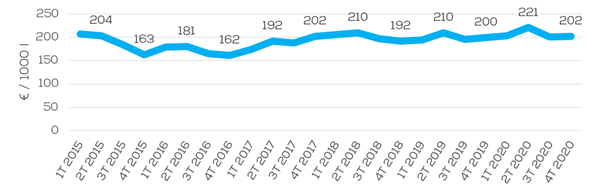

La marge brute / 1000L suit l’évolution de 2019 de la filière laitière

Sur le premier semestre, l’évolution positive des prix se ressent dans la marge brute (+ 11€/1000L vs T2 2019). En revanche, la forte inflation des charges, notamment alimentaires, sur le second semestre, vient pénaliser la marge brute des exploitations laitières. La marge brute moyenne est finalement très proche entre 2019 et 2020.

Un EBE/UTH élevé est associé à une bonne performance technico-économique

Selon le critère de tri EBE/UTHe, un écart de 28 €/1000 L est observé sur la marge brute entre le groupe de tête et le groupe de queue. A noter que cet écart se resserre de 6€ en comparaison de 2019, principalement lié à l’amélioration des résultats du quart inférieur.

Cette différence s’explique par une meilleure maîtrise du coût alimentaire (concentrés + fourrages) pour le groupe de tête et une moindre perte d’animaux.

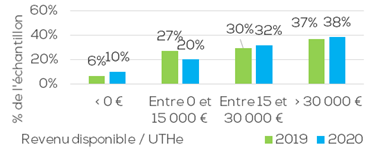

Les revenus disponibles de la filière laitière

58 % des exploitations laitières spécialisées dégagent un revenu disponible au-dessus de 20 000€/UTHe

Finalement, le groupe dégageant le meilleur EBE/UTHe allie dimension et performances techniques. Une telle performance se traduit aujourd’hui par des investissements plus importants et plus récents, et donc des capitaux mobilisés plus conséquents.

Bien que les remboursements bancaires soient presque 3 fois supérieurs dans les exploitations du quart supérieur, le revenu disponible passe lui du simple au quadruple par rapport au quart inférieur.

Avec la fusion du PCAE et de la partie bien-être animal et biosécurité du plan de relance, de nouveaux critères et de nouveaux investissements ont été intégrés au cahier des charges de la filière élevage ruminant.

Quel est le seuils d’éligibilité au PCAE élevage ruminant ?

Le cheptel minimum est de 50 brebis (ovins) et de 45 chèvres (caprins).

Investissements Bien-être animal et biosécurité dans le cadre du PCAE élevage ruminant

Les projets qui seront éligibles à la partie du plan de relance sont les projets extérieurs (hors bâtiment). Quelques exemples :

Terrassement, dalles stabilisantes, etc.

Aires d’exercice, aire de transfert, etc.

Parc de contention, parc de tri avec aire stabilisée

Aménagement de chemin de pâturage, de clôture fixe ou mobile, etc.

Aménagement de plateforme d’équarrissage, bac d’équarrissage

Plus spécifiquement pour les veaux de boucherie, les investissements éligibles concernent la rénovation/ la construction du logement en dehors de l’alimentation et de l’abreuvement :

Les experts agricoles Cerfrance ont analysé pour vous l’impact du Covid-19 sur les tendances économiques nationales des différentes filières agricoles.

Le lait bio profite de la crise de la Covid-19. La consommation progresse partout en Europe et plus encore en France sur cette période (+22% sur le mois de mars 2020 par rapport à mars 2019 pour les laits liquides par exemple). Plusieurs spécificités expliquent cette tenue de la consommation du bio :

• une consommation portée par les ménages (+ de 90%) avec peu de débouchés en RHD,

• un marché national avec peu d’exports, moins sensible aux contraintes logistiques douanières et sanitaires,

• un engouement pendant la crise pour les débouchés traditionnels du bio : les magasins de proximité et spécialisés, de même que la GMS où les MDD et marques leaders (Danone…) implantées dans ces lieux sortent renforcées dans l’acte d’achat des ménages,

• un mix-produit du marché bio favorable en situation de confinement. En effet, les produits « cuisinables » y sont en bonne place : le lait liquide représente 25% de la collecte, le beurre 20% (contre respectivement 9 et 18% pour l’ensemble de la collecte lait conventionnel). Les fromages représentent seulement 9% de la collecte contre 33% pour la filière lait ce qui fait que le bio souffre peu de la mévente observée sur les fromages AOP par exemple.

Cette dynamique de la demande permet malgré la crise sanitaire d’absorber la forte croissance de l’offre de ces dernières années.

On comptait environ 2 000 exploitations en 2015, elles sont 3 650 en mars 2020. Désormais, 7% des exploitations laitières françaises sont en bio avec plus d’1 milliard de litres de lait produit. La bonne tenue du prix aux producteurs (491 €/1000 l sur ce premier trimestre) et les perspectives 2020, malgré la baisse saisonnière à venir (prix proche de l’an dernier), incitent aux conversions et à produire plus par point de collecte (la collecte a doublé en 6 ans).

Le défi du bio : veiller à l’équilibre structurel offre / demande

Malgré cette bonne tenue de la demande, l’engorgement guette et si la matière grasse du lait bio reste bien valorisée, la matière protéique se heurte toutefois à plus de difficultés. Déjà, du déclassement est opéré pour des raisons certes techniques, mais aussi pour soutenir le prix ; 22% du volume produit ce printemps est déclassé. Mais attention, trop utilisé, l’outil de déclassement obérerait le prix moyen pour le producteur. Une incitation à réduire la production est sollicitée par nombre d’acteurs dont Biolait (qui pèse 35%des volumes collectés) pour parvenir à cette alchimie de l’équilibre.

Les questions posées :

La filière bio française termine la « digestion » de la vague de conversions initiée en 2015-2016 avec un certain panache. Elle s’est structurée autour de quatre entreprises qui totalisent près de 80% du lait bio collecté. Cette structuration donne des moyens pour agir et apporter des réponses aux questions ci-dessous.

Le pouvoir d’achat des consommateurs : quel est l’impact d’un moindre pouvoir d’achat sur la demande de lait bio ?

La protection naturelle du marché français : le Danemark et l’Autriche sont devenus exportateurs de lait bio en UE. Le marché français, assez imperméable jusqu’à présent, pourra-t-il rester captif durablement ?

La crise, vecteur de conversions : les déconvenues attendues de nouveau sur le prix du lait conventionnel vont-elles générer un nouvel afflux des conversions comme en 2016 ?

La standardisation des produits en magasin : le nombre de références produits bio a été réduit en magasin. Cela a favorisé les MDD et les grandes marques nationales. N’est-ce pas une stratégie limitative de la valeur ajoutée à terme ? Une nouvelle période de segmentation, fondée par exemple sur une demande de RSE formulée par les consommateurs de bio, va-t-elle s’ouvrir ?

Le prix payé au producteur : l’Allemagne, premier producteur européen de lait bio, connaît un tassement du prix sur 2018 et 2019 malgré une moindre croissance de la production comparée à la France. Connaîtrons-nous une évolution similaire en France ?

Autant d’interrogations dont il faudra suivre les réponses pour se représenter ce que seront les lendemains du bio.

Au terme des cinq premières semaines de confinement, alors que la fermeture de la restauration hors domicile (RHD) occasionne la perte à hauteur de 85% de ce marché de 2 milliards de litres de lait, la bonne surprise vient d’un parfait report de consommation via les achats en GMS et autres circuits de distribution.

Les ventes de beurre et de crème affichent une hausse de 40% par rapport à 2019, le lait conditionné +35%, l’ultra frais près de +20% et le fromage libre-service +30%. Contrairement aux craintes premières, ces volumes compensent avantageusement la perte de consommation en RHD. Les transformateurs et distributeurs doivent cependant faire preuve d’une forte réactivité pour répondre à la demande, laissant parfois certaines PME moins flexibles en difficulté.

Cette dynamique des transformateurs français a permis de collecter tout le lait des producteurs en organisant une mutualisation parfois entre eux, ce qui n’a pas été le cas dans de nombreux pays, notamment aux USA où les producteurs furent contraints de jeter du lait.

Il convient toutefois de tempérer cela pour les producteurs, par deux considérations :

Si le report en volume s’observe le panier acheté diffère, avec plus de demandes de produits basiques et « pratiques ».

Les produits à plus hautes valeurs, et fortement différenciés, tels que les fromages AOP ou à la coupe sont à la peine et connaissent des stocks inquiétants car périssables.

Cela explique la réduction de fabrication décidée dans ces filières : 20% dans les Alpes pour le reblochon, la tomme, l’abondance, 30% pour le Saint-Nectaire et, dans un premier temps, 8% sur 3 mois pour l’AOP Jura. Cette dernière appellation a finalement décidé d’en répartir l’impact dans le temps sous forme d’une réduction de 2,3% sur l’année.

Ces segments adoptent ainsi une stratégie de lissage de l’impact immédiat de la crise et espèrent préserver le prix sur les prochains mois.

Les débouchés exports sont en recul, or ils pèsent 6 fois plus en volume que la RHD.

L’impact de la pandémie sur ces exports représentatifs de 37% du débouché du lait français (contre 6% pour la RHD) serait de l’ordre de 25%. Là encore, il faut distinguer deux situations:

La première est liée au réflexe de renationalisation de la consommation dans les pays européens.

Cela est peut-être synonyme de perte sèche de volumes pour demain.

La deuxième correspond à l’attentisme pour signer de nouveaux contrats d’achats de produits industriels, la Chine notamment, pariant sur une baisse des cours ; les problèmes logistiques et les barrières sanitaires à l’export contribuent à ralentir encore le commerce.

Cela représente un report de commercialisation pour lequel la partie reste à jouer.

L’activation par Bruxelles le 22 avril des mesures d’aide au stockage privé, avec une enveloppe de 30 millions d’euros constitue une bonne nouvelle et contribue déjà à stopper la chute des cours de la poudre de lait qui flirtait avec le prix d’intervention. L’attentisme des importateurs trouvera dans cette première mesure sa limite et ils devraient être amenés à réactiver la signature des contrats.

Quelle perspective pour le second semestre 2020 ?

Les leviers pour rompre l’inadéquation offre/demande du moment

Lissage quantitatif de l’offre pour ajuster la production aux débouchés

La mesure de réduction décidée par l’interprofession française est un outil incitatif aux côtés d’autres tels que la saisonnalité mise en oeuvre par nombre d’opérateurs.

Si l’inadéquation offre/demande qualifiée de saisonnière pour l’heure devenait plus durable sur le second semestre 2020, faute de reprise de la demande, des mesures telles que l’activation de l’article 219 ou le recours au stockage public pourraient être nécessaires.

Des moyens que n’envisage pas Bruxelles pour l’heure, de crainte des effets pervers de ces mécanismes lors de la remise sur le marché de ces stocks qui contribuent à freiner la remontée des prix lors de la reprise de la consommation.

Surtout, la pression offre/demande est européenne et non seulement française. Or nos voisins poursuivent, plus que nous, une stratégie « d’avantage compétitivité ». L’Irlande, les Pays Bas, l’Allemagne sont peu enclins à gérer l’offre comme on a déjà pu l’observer ce printemps avec le premier pic saisonnier, contrairement à la France et l’Italie. La logique dans cette stratégie consiste à produire plus pour maintenir le chiffre d’affaires en cas de baisse de prix du lait. Le prix de vente moyen de 335 €/1000 l sur avril 2020 en lait standard, devrait connaître une baisse de 20 à 30 euros sur la fin du printemps et le début de l’été pour le producteur. La restauration sur l’automne du prix du lait standard au producteur Européen et Français n’est pas une perspective certaine. Le rétablissement de la demande et de la valeur, une carte essentielle La dynamique du marché de la RHD et la question du pouvoir d’achat sont très dépendantes de la progressivité de la levée du confinement. Outre le risque de pertes en volume, la perte en valeur peut s’ajouter par la poursuite d’achat de produits plus basiques. Malgré tout, la filière a la main sur des campagnes promotionnelles pour inciter à consommer à nouveau. Gageons qu’elle sera réactive face aux modifications des actes d’achats des consommateurs (segmentation et packaging).

La tendance à la libéralisation des marchés a marqué les dernières décennies. L’Union Européenne poursuit cette tendance avec les accords du CETA et du Mercosur, où toutefois l’enjeu se focalise clairement autour des normes sur les modes de production. Prélude à une nouvelle conception en matière d’échange ? Nous voyons de grands pays agricoles, qui ont tout à gagner à la liberté des échanges, conduire des politiques qui évoluent vers moins de libéralisme : le cas des USA à ce titre est majeur et le blocage des instances de l’OMC ne va faire qu’accentuer le phénomène. Les grands pays d’Asie, quant à eux, prennent conscience que les produits agricoles doivent avoir un traitement à part dans la mondialisation. Les pays importateurs du Maghreb freinent leur ouverture aux pays de la Mer Noire car ils craignent d’être dépendants de zones dont ils connaissent mal les enjeux. On entend à nouveau parler de contrats étatiques qui engageraient des qualités et des volumes pour limiter les fluctuations de prix au consommateur.

En 2018, le prix du lait s’est stabilisé après trois années d’irrégularités et de baisse. Pour la deuxième année consécutive, le revenu disponible des éleveurs laitiers augmente, se situant autour de 24 000 € / UTHe (+ 3 000€ par rapport à 2017).