par Céline Vailhen | Avr 2, 2019 | Aides

Transmettre son exploitation, ça se prépare et plusieurs facteurs sont à prendre en compte. Peut-être vous demandez-vous :

- Quels sont les différents projets de transmission possibles ?

- Quelle stratégie privilégier ?

- Quelle stratégie mettre en place pour optimiser mes chances de réalisation de ce projet ?

Sachez que Cerfrance a été agréé le 30/06/2017 par la DDRAF dans le cadre de l’AITA (Aide à l’installation et à la transmission en Agriculture). Vous pouvez ainsi bénéficier de subventions pour la réalisation de prestations de conseil spécifiques.

Dans ce cadre, votre conseiller Cerfrance vous accompagne pour définir votre projet de transmission et vous aide à élaborer le scénario de transmission idéal, identifier les freins potentiels à la transmission et à déterminer les actions qui vous permettront de transmettre dans les meilleures conditions.

Comment ça se passe ? Vous échangez avec votre conseillez durant 1 à 2 jours. Il vous transmettra une définition précise de votre projet de transmission, un état des lieux de votre exploitation avec une analyse des atouts et des freins à la transmission, ainsi que les facteurs clés pour réussir votre transmission et le plan d’action pour optimiser les chances de réussite de votre projet. 80% de cet accompagnement sera subventionné par la région (plafond de 1500€).

Intéressé ? Rapprochez-vous de votre conseiller Cerfrance Vendée ou par téléphone au 02 51 24 42 42

par Céline Vailhen | Avr 2, 2019 | Aides

Le temps est venu de changer de cap professionnellement et de transmettre votre exploitation. Peut-être vous posez-vous plusieurs questions :

- Quels sont les atouts et les faiblesses de mon exploitation ?

- Quelle est sa valeur marchande ?

- Quelles sont les perspectives de transmission ?

Sachez que Cerfrance a été agréé le 30/06/2017 par la DDRAF dans le cadre de l’AITA (Aide à l’installation et à la transmission en Agriculture). Vous pouvez ainsi bénéficier de subventions sur la réalisation de prestations de conseil spécifiques.

Dans ce cadre, votre conseiller Cerfrance réalise un état des lieux de votre exploitation à céder, analyse ses atouts, ses faiblesses ainsi que sa pérennité et les perspectives de transmission qui en découlent. Suite à cela, il détermine une valeur marchande de votre entreprise (actif ou part sociale) et vous propose un plan d’action et des points de vigilance à prendre en compte pour la transmission à venir.

Comment ça se passe ? Vous échangez avec votre conseiller durant 2 à 3 demi-journées. Il vous transmettra un diagnostic détaillé, une valorisation de votre exploitation, et des préconisations. 80% de cet accompagnement sera subventionné par la région *.

Intéressé ? Rapprochez-vous de votre conseiller Cerfrance Vendée ou par téléphone au 02 51 24 42 42

*plafond : 1 500€

par Céline Vailhen | Avr 2, 2019 | Aides

Au moment de votre installation, vous aviez un projet défini dans le cadre d’un Plan d’Entreprise. Plus d’un an après, où en êtes-vous ? Peut-être vous posez-vous plusieurs questions telles que :

- Comment concilier ma vie privée et professionnelle ?

- Suis-je au clair sur le fonctionnement de ma société ?

- Comment je vis mon statut d’associé ?

- Comment puis-je monter en compétences ?

- Comment protéger ma famille et mon patrimoine ?

Sachez que Cerfrance a été agréé le 30/06/2017 par la DDRAF dans le cadre de l’AITA (Aide à l’installation et à la transmission en Agriculture). Vous pouvez ainsi bénéficier de subventions sur la réalisation de prestations de conseil spécifiques.

Dans ce cadre, votre conseiller Cerfrance vient à votre rencontre pour faire le point sur la mise en œuvre de votre PE, identifier les éventuelles difficultés rencontrées et élaborer un plan d’actions si nécessaire.

C’est également l’occasion d’aborder des sujets qui vous concernent plus personnellement (vécu en tant que chef d’entreprise, individuel ou associé, protection de la famille et du patrimoine…)

Comment ça se passe ? Vous échangez avec votre conseiller durant ½ journée. Il vous transmettra une analyse écrite de votre situation et le plan d’actions. 80% de cet accompagnement sera subventionné par la région (plafond de 500€).

Intéressé ? Rapprochez-vous de votre conseiller Cerfrance Vendée ou par téléphone au 02 51 24 42 42

par Céline Vailhen | Nov 7, 2018 | Aides

La demande de remboursement de la Taxe Intérieure sur la Consommation Finale d’Electricité est à demander avant le 31/12/2018.

Un certain nombre de taxes sont appelées sur une facture d’électricité dont la taxe intérieure sur la consommation finale d’électricité (TICFE) depuis 2016.

Comme son nom l’indique cette taxe est due par l’utilisateur final, dès lors que l’électricité est utilisée pour les besoins de la production d’électricité, la TICFE est exonérée.

L’exonération s’applique aux unités de méthanisation qui produisent de l’électricité via la cogénération biogaz.

Si le principe peut sembler simple, la mise en œuvre est complexe, d’autant plus lorsque l’activité de méthanisation est exercée au sein d’une exploitation agricole dont la consommation d’électricité n’est pas exclusivement utilisée par la méthanisation.

La demande de remboursement est à réaliser auprès des douanes, au plus tard le 31/12/2018 pour les factures d’électricité de 2016 (1ère année concernée par cette exonération).

Il est possible de mettre en place un système d’exonération anticipée par une information auprès du fournisseur d’électricité, qui sera contrôlée et régularisée annuellement par les douanes par le dépôt d’un formulaire. Les critères de demande d’exonération devront être justifiés auprès des douanes dans cette démarche aussi.

Le montant de remboursement est de l’ordre de 1 800 € par an et par tranche de puissance de 100 Kwe.

Exemple :

Installation d’une puissance de 350 Kwe mise en service au 1er janvier 2016.

Remboursement de TICFE au titre des années 2016 et 2017 de l’ordre de 6 300 € x 2 = 12 600 €.

Ne passez pas à côté de vos droits.

Le CERFRANCE fort de son expérience et de ses références en matière de méthanisation est en capacité de vous accompagner pour ces démarches. A cette fin vous pouvez contacter notre référent énergie, M. Paul COCAULT au 02 51 24 42 42.

par Céline Vailhen | Oct 11, 2018 | Aides

Depuis avril 2018, le ministère ne communique plus sur la carte des zones défavorisées. Il faut se préparer pour pouvoir en bénéficier dès la campagne PAC 2019.

Situer mon exploitation par rapport aux évolutions de la carte

La dernière carte connue ICHN 2019, date d’avril 2018. Depuis, les élus et les professionnels vendéens ont demandé à corriger les évolutions étonnantes : sortie de communes au cœur du marais Poitevin, et absence de certaines communes du marais breton. Pour les autres communes cela semble acté. Les nouvelles communes se situent, dans le marais breton, sur l’agglomération sablaise, et sur le pourtour nord de l’ancienne zone ICHN.

Des montants en jeu importants

Cependant pour bénéficier de l’ICHN, il y a un certain nombre de critères à satisfaire : le siège d’exploitation et 80% de la SAU dans la zone défavorisée, un chargement adapté … Bien souvent l’adaptation très légère du système permet de rentrer dans les critères, et de toucher des montants qui sécurisent fortement l’exploitation. Pour les exploitations potentiellement touchées par la sortie potentielle de certaines communes de la zone ICHN, il est important de vérifier les possibilités d’optimisation pour rester dans les critères ICHN, au cas où la demande de maintien de ces communes serait rejetée.

Le conseil CERFRANCE

Faire le point de la situation de son exploitation, pour optimiser les critères d’accès à l’ICHN.

par Céline Vailhen | Fév 7, 2018 | Aides

Le conseil régional des Pays de la Loire a renouvelé le financement du stage de parrainage en vue de l’installation sur l’exploitation. Il s’ouvre aux installations familiales, mais se réduit à 8 mois au lieu de 12.

Les conditions d’accès sont les suivantes :

- satisfaire aux conditions de diplômes, titres ou certificats lui permettant de répondre aux conditions de délivrance de la Capacité Professionnelle Agricole (CPA),

- être âgé de moins de 45 ans au moment de la demande d’aide,

- s’inscrire dans le cadre d’une installation en dehors du cadre familial ou dans le cadre familial,

- s’inscrire dans le cadre d’une installation à titre individuel ou sociétaire

La Région finance la rémunération des candidats à la succession effectuant un stage de parrainage d’une durée de 3 à 8 mois dans l’exploitation qu’ils envisagent de reprendre.

http://www.paysdelaloire.fr/services-en-ligne/publications/actu-detaillee/n/stage-de-parrainage/

par Céline Vailhen | Fév 7, 2018 | Agro-Environnement, Aides

La région Pays de la Loire a ouvert de nouvelles périodes d’appel à projets pour 2018.

Le 1er appel à projets du PCAE – volet végétal pour l’année 2018 est ouvert du 2 janvier au 1er mars 2018.

Il n’y a pas de changement par rapport au dernier appel à projet de 2017. Les modifications de notation des dossiers ont eu lieu entre le 1er et le 2ème appel à projets de 2017.

Les exploitations engagées dans des démarches environnementales obtiennent des rangs de priorité plus élevés, pour la notation de sélection de dossiers.

http://www.loire-atlantique.gouv.fr/Politiques-publiques/Agriculture/Aides-aux-investissements/Plan-de-competitivite-et-d-adaptation-des-exploitations-en-Pays-de-la-Loire-PCAE/PCAE-vegetal-regional

par Céline Vailhen | Fév 7, 2018 | Aides

La région Pays de la Loire a ouvert de nouvelles périodes d’appel à projets pour 2018. Elle a décidé de réduire les taux d’aides, et modifié les priorités de sélection des dossiers.

Le conseil régional des Pays de la Loire a ouvert 2 nouveaux appels à Projets :

– 3/01 au 15/03/2018

– 1/06 au 31/08/2018

et a modifié un peu les priorités :

– renforcement de certaines filières : volailles reproductrices, lapin, ovin, caprin, JB contractualisés, en attribuant 40 points de plus aux projets concernant ces filières

– renforcement des JA, +10 points

– mise en avant des investissements en biosécurité des filières cunicole et avicole, attribution de 90 points. Mais pour obtenir cette cotation spécifique à la biosécurité de ces filières, les investissements présentés ne doivent présenter que cet objet (bétonnage des sols …), et pas d’autres investissements de développement notamment.

Les critères de définition de la filière volailles ont évolué :

– disparition de la distinction pour les volailles sous signes de qualité (SIQO) entre les certifications « sans OGM », et les non certifiés. Toutes les volailles SIQO sont traitées de la même façon, sur les cotations et les taux de subventions, désormais.

– pour obtenir la qualification BEBC, les productions de cailles doivent représenter plus de 400 m², et les autres volailles plus de 750 m². Les canards gavage ne sont pas concernés par ce seuil.

Enfin, l’évolution principale concerne la baisse des taux d’aide de 5 points. Le taux de base passe ainsi de 30 à 25%.

L’entrée d’un JA dans une société permet encore de déclencher l’ouverture d’un nouveau dossier PCAE, si le solde de paiement du 1er dossier a été demandé.

Le dépôt d’un dossier spécifiquement « biosécurité en élevage cunicole ou avicole », ne bloque pas le dépôt d’un dossier PCAE élevage « modernisation » s’il n’inclut pas d’investissements biosécurité.

Il est aussi toujours possible de déposer un 2ème dossier PCAE concernant un 2ème bâtiment de volailles de chair sous signe de qualité (SIQO), qui reste soumis à un plafond global pour les deux dossiers.

http://www.loire-atlantique.gouv.fr/Politiques-publiques/Agriculture/Aides-aux-investissements/Plan-de-competitivite-et-d-adaptation-des-exploitations-en-Pays-de-la-Loire-PCAE/PCAE-elevage-regional

par Céline Vailhen | Déc 19, 2017 | Aides

Vous avez peut-être reçu ces derniers jours un mail des services de la FDSEA concernant la prévoyance de vos salariés.

Toutes les entreprises agricoles doivent souscrire un nouveau contrat d’assurance prévoyance d’ici le 31 décembre. En effet, les représentants de la profession, dont fait partie la FDSEA, ont très récemment dénoncé cet accord avec l’AG2R et ont négocié un nouvel accord avec MUTUALIA, qui assure déjà pour beaucoup d’entre vous la complémentaire santé de vos salariés.

De quoi s’agit-il ?

Jusqu’à présent, la grande majorité des exploitations agricoles étaient assurées pour la prévoyance de leurs salariés par le groupe AG2R.

Les représentants de la profession, dont fait partie la FDSEA, ont très récemment dénoncé cet accord avec l’AG2R et ont négocié un nouvel accord avec MUTUALIA, qui assure déjà pour beaucoup d’entre vous la complémentaire santé de vos salariés.

Que faut-il faire ?

Compte tenu de cette dénonciation, il est donc désormais impératif que toutes les entreprises agricoles (production, ETA et CUMA à l’exception de l’arboriculture) souscrivent un nouveau contrat d’assurance prévoyance d’ici le 31 décembre (sinon vos salariés ne seront plus couverts).

Pour souscrire cette assurance « prévoyance », vous êtes libre de vous rapprocher d’un organisme de votre choix ou de suivre la recommandation des partenaires sociaux en souscrivant auprès de MUTUALIA, dont les tarifs ont été spécialement négociés.

Comment adhérer auprès de MUTUALIA ?

Il vous suffit de compléter Bulletin_adhesion_Mutualia , le signer et le renvoyer à MUTUALIA avant le 31 décembre (en veillant à parapher chaque page des « conditions particulières »).

Vous pouvez leur envoyer ce bulletin une fois complété et signé soit par email ou par courrier aux adresses suivantes :

mgo-relationclient@mutualia.fr

Mutualia Grand Ouest – Service Relation Client

6 rue Anita Conti

CS 82320

56008 VANNES CEDEX

Et après ?

Pour les salariés déjà présents dans votre entreprise, vous n’aurez rien d’autre à faire avec MUTUALIA, car les informations de vos salariés seront automatiquement transmises de l’AG2R à MUTUALIA.

Pour l’établissement de vos bulletins de salaire de janvier, il faudra que vous informiez votre gestionnaire de paie notamment si vous avez souscrit un contrat auprès d’un organisme autre que MUTUALIA pour qu’elle puisse intégrer les nouvelles informations.

Retrouvez ici le Bulletin_adhesion_Mutualia

Retrouvez ici le Guide_employeur_Mutualia

par Céline Vailhen | Déc 15, 2017 | Aides

L’union européenne a fait évoluer certaines règles concernant les SIE, dans le « règlement omnibus » de cette fin d’année 2017. Il y a une simplification pour les exemptions SIE. Le ministère a tranché sur les interdictions d’utilisations des produits phytosanitaires.

Obligations de diversité et SIE

Les exploitations sont soumises à la diversité des assolements, et au maintien ou à la mise en place de SIE à hauteur de 5% de la SAU, sauf pour certaines catégories qui en sont exemptées :

- les petites surfaces de terres arables,

- les exploitations bio,

- et les exploitations ayant une grande surface en herbe.

Sur ce dernier critère, les conditions étaient restrictives et différentes pour les exemptions « diversité » et « SIE ».

A partir de 2018 les exploitations suivantes sont exemptées de l’examen de la diversité et du minimum de SIE :

- (1) exploitations ayant plus de 75% des surfaces arables, en prairies temporaires, et/ou en jachère annuelle et/ou en légumineuses

ou

- (2) exploitations ayant plus de 75% de la surface admissible, en prairies temporaires et/ou en prairies permanentes

quelque soit la surface en terre arable, dans les deux cas.

Les prairies de mélanges de légumineuses et de graminées, seront considérées soit en prairie soit en légumineuses pour l’exemption (1). La définition précise des catégories dépendra de la liste de l’instruction technique PAC 2018, à venir.

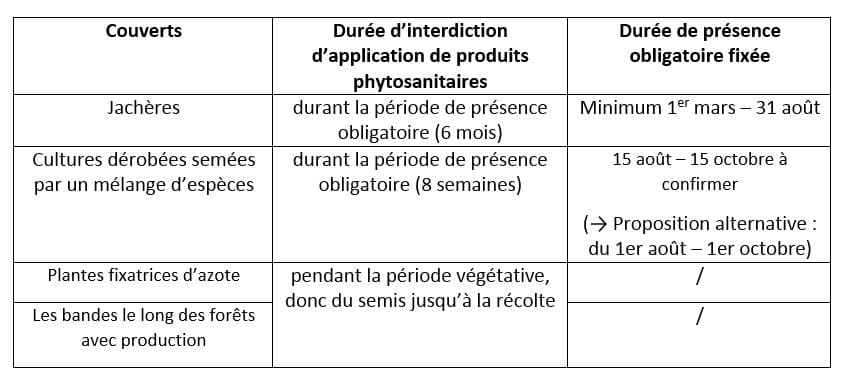

Interdiction des produits phytosanitaires sur SIE

L’utilisation des produits phytopharmaceutiques est interdite sur tous les couverts que vous souhaitez déclarer comme SIE.

Par ailleurs le ministère devait définir les périodes de présence obligatoire du couvert sur l’année civile. Il a décidé de lier les deux notions.

Les dates d’interdiction d’utilisation des produits phytopharmaceutiques sont donc les suivantes :

Le nouveau règlement ne s’applique qu’à partir de janvier 2018. Donc les Plantes fixatrices d’azote et les bandes le long des forêts avec production ayant reçu des traitements avant le 1er janvier 2018, restent potentiellement éligibles à la SIE, pour la campagne 2018. Par contre les Plantes fixatrices d’azote « SIE » pour la campagne 2019, ne pourront recevoir aucun produit phytosanitaire du semis à la récolte.

La destruction chimique des Cultures dérobées est possible après la période de présence obligatoire.

En cas de cultures pluriannuelles, l’interdiction s’applique du 1er janvier au 31 décembre de la campagne de déclaration :

- si le semis a été réalisé l’année précédant la campagne de déclaration, l’application des produits phytosanitaires est donc possible du semis au 31/12 précédant la campagne de déclaration en SIE

- l’application des produits phytosanitaires est donc possible à partir du 01/01 succédant à la campagne de déclaration en SIE

L’interdiction de produits phyto est très pénalisante pour les plantes fixatrices d’azote.

par Céline Vailhen | Oct 3, 2017 | Agro-Environnement, Aides

Selon un communiqué du ministère, la Commission européenne a pris, le 28 août 2017, la décision autorisant certains États membres, dont la France, à appliquer des dérogations sur l’utilisation des jachères pour le versement du paiement vert au titre de la campagne 2017…

Suite aux périodes de sécheresse survenues en 2016 et 2017, Stéphane Travert, ministre de l’Agriculture, a obtenu de la Commission européenne une dérogation à l’interdiction de valorisation des jachères.

Pas de pénalité sur le paiement vert

L’arrêté permet de :

1- Considérer les jachères valorisées comme une culture à part entière au titre de la diversification des cultures pour la campagne 2017.

Ainsi, en cas de contrôle sur place établissant que les jachères ont été fauchées ou pâturées, ces surfaces pourront toujours être considérées comme des jachères.

En l’absence de dérogation, celles‐ci auraient perdu leur caractère de « jachère » avec comme conséquence une baisse possible du paiement vert pour l’agriculteur ;

2- Considérer les jachères valorisées comme des surfaces d’intérêt écologique (SIE) pour la campagne 2017.

Ainsi les jachères ayant été fauchées ou pâturées et déclarées comme SIE pourront toujours être considérées comme telles. En l’absence de dérogation, celles‐ci perdraient leur caractère « SIE » pour la campagne 2017 avec, comme conséquence une baisse possible du paiement vert pour l’agriculteur.

La Commission précise que les dérogations ne peuvent s’appliquer qu’aux zones d’élevage touchées par la sécheresse ; cette dérogation se limite donc aux 70 départements ciblés par le ministère, dont les 5 départements des Pays de la Loire. Elle est restreinte aux éleveurs des départements listés et aux agriculteurs ayant cédé des fourrages à un éleveur de ces départements.

Cette autorisation vient un peu tard pour donner son plein effet !

par Céline Vailhen | Oct 3, 2017 | Aides

Vous pouvez encore déposer la demande d’ATR pour 2017.

Pour la PAC 2017, le ministère a renouvelé la mise en place d’un dispositif ATR. La demande est à déposer avant le 15 octobre (sur la base des aides découplées DPB paiement vert, paiement JA, paiement redistributif, ou couplées, aides bovines, ICHN, MAEC et Bio). On repart donc pour des avances de trésorerie, et des paiements définitifs plus tard.

Ceux vous avez déjà signé votre demande sur Télépac au plus tard au 20 septembre, vous devriez bénéficier du versement de l’ATR entre le 16 et le 20 octobre 2017, selon les premières annonces du ministère.

L’ATR couvrira comme en 2016, 90 % des aides attendues pour les aides découplées, les aides couplées bovines et l’ICHN, et 80 % pour les MAEC et les aides à l’agriculture biologique, avec prise en compte de la transparence pour les Gaec. Pour les MAEC et les aides bio, les montants sont basés sur des forfaits, en l’absence d’instruction assez avancée.

Si vous avez fait votre déclaration PAC 2017 avec un nouveau PACAGE

- et un événement de subrogation est intervenu depuis la campagne PAC 2016 (fusion d’exploitations, changement de forme juridique ou de dénomination de l’exploitation, héritage ou donation vers un seul bénéficiaire) : vous indiquerez sur télepac de un à trois numéros PACAGE d’exploitations ayant effectué une déclaration PAC en 2016 qui ont été transférées totalement dans la nouvelle structure. Dans ce cas, les caractéristiques de l’exploitation ou des exploitations 2016 seront utilisées pour déterminer le montant de l’ATR 2017.

- et il n’est pas possible de relier votre exploitation à celle déclarée en 2016 (reprises partielles), vous percevrez une ATR basée sur des montants forfaitaires

par Céline Vailhen | Oct 2, 2017 | Actualité Générale, Agro-Environnement, Aides

Cerfrance Vendée vous présente Frédérique Minot et Vincent Guilloteau, cavaliers professionnels de la SCEA FLV. Des entrepreneurs exigeants, créatifs, qui aiment relever des challenges pour développer une entreprise équestre unique qui répond à 100% aux demandes de leurs clients.

par Céline Vailhen | Sep 11, 2017 | Aides

Le ministère prolonge la date de dépôt des dossiers au 31/12/2017 pour les deux dispositifs suivants.

- le dispositif FAC en faveur des éleveurs les plus endettés, des céréaliers et producteurs de fruits et légumes et horticulture-pépinière : prise en charge de la garantie BPI sur les nouveaux prêts liés à la restructuration financière (volet B) et prise en charge de la restructuration (volet C). par ailleurs, avec la nouvelle instruction le plafonnement d’aide est assoupli.

- la demande de prise en charge de la garantie par l’État, dans le cadre du pacte de consolidation et de refinancement des exploitations agricoles (PCREA) : prise en charge de la garantie BPI sur les nouveaux prêts liés à la restructuration financière (volet B)

par Céline Vailhen | Sep 11, 2017 | Aides

En tant que propriétaire, vous pourrez bénéficier d’une exonération de la taxe foncière sur le non bâti à deux conditions.

Les conditions pour bénéficier d’une exonération de la taxe foncière sont les suivantes ;

- « engagement de gestion » de vos terres pour une durée de cinq ans renouvelable,

- Inscription de vos parcelles sur une liste dressée par le maire sur proposition de la commission communale des impôts directs.

Deux niveaux d’exonération :

- Pour les propriétés situées en zones humides figurant sur la liste dressée par le maire ; 50 % de la part communale et intercommunale

- 100 % de la part communale et intercommunale pour ces mêmes propriétés dès lors que les zones humides sont situées dans des aires protégées (réserve naturelle, parc national, sites du Conservatoire du littoral, sites inscrits et classés, zones de préservation du patrimoine biologique, sites Natura 2000, etc.)