Le 27 décembre 2019, le gouvernement a publié un arrêté applicable à compter du 01/01/2020 sur les zones de non traitement. Celles-ci iront de 3 à 20 mètres selon le produit, la culture et le matériel.

Suite aux

nombreux échanges et revendications qui ont accompagnés l’année 2019 sur le

sujet des produits phytopharmaceutiques, le gouvernement a acté la mise en

place de zones de non traitement pour assurer la protection des riverains.

Une ZNT, c’est quoi ?

La zone de

non traitement est une distance minimale à respecter entre ‘les bâtiments

habités et les parties non bâties à usage d’agrément contiguës à des bâtiments’

(école, habitation, etc.) et la zone de mise en place du produit sur la

culture.

Par exemple,

si le champ est mitoyen avec la clôture du riverain, la ZNT à respecter se

situera dans le champ ; l’agriculteur devra laisser une bande de sa

culture sans traitement.

De 3 à 20 mètres : pour qui ?

3 ZNT de

‘bases’ seront mises en œuvres : 5m, 10m et 20m.

La ZNT de 20m concerne les produits les plus

dangereux (produits ayant des effets perturbateurs endocriniens néfastes pour

l’homme et produits mortels ou toxiques). Cette distance ne peut être réduite.

La ZNT de 10m concerne les cultures

‘hautes’ : arboriculture, viticulture, arbres et arbustes, forêt, petits

fruits, bananier, houblon et cultures ornementales de plus de 50cm de hauteurs.

La ZNT de 5m concerne les autres cultures.

« Ces

distances peuvent être réduites dans le cadre des chartes départementales et

sous réserve d’utilisation de matériel anti-dérive dont la performance a été

évaluée par les instituts de recherche, précise le ministère.» Ainsi, la ZNT de

l’arboriculture passerait à 5m et la ZNT de la viticulture et des autres

cultures seraient de 3m.

Ne sont pas

concernées par cette réduction les zones proches des maisons de retraite, des

écoles ou autres lieux accueillant des ‘personnes vulnérables’.

Une mise en place pour quand ?

L’arrêté du

27/12/2019 concernant cette nouvelle règlementation est en vigueur depuis le 1er

janvier 2020. Néanmoins, 2 dates sont à retenir :

01/01/2020 pour les cultures déjà semées mais

concernées par l’utilisation de produits dangereux et pour les cultures qui ne

sont pas encore semées (cultures de printemps).

01/07/2020 pour les cultures déjà semées et non

concernées par l’utilisation de produits dangereux.

Le ministère

a également annoncé la mise en place de mesures pour accompagner les

agriculteurs sur cette nouvelle règlementation : budget de 25 millions d’euros

et recherche pour du matériel de pulvérisation plus performant. Un appel à

projet devrait être lancé au printemps 2020.

En revanche,

aucune compensation aux agriculteurs pour la perte de leur production sur ces

zones n’a été annoncée.

Ces mesures, autant décriées par le milieu agricole que par les associations écologistes, devraient faire l’objet de revendications dès ce début d’année.

La loi de finances pour 2020 a été publiée au journal officiel du 29/12/2019. Vous trouverez ci-dessous les principales nouveautés :

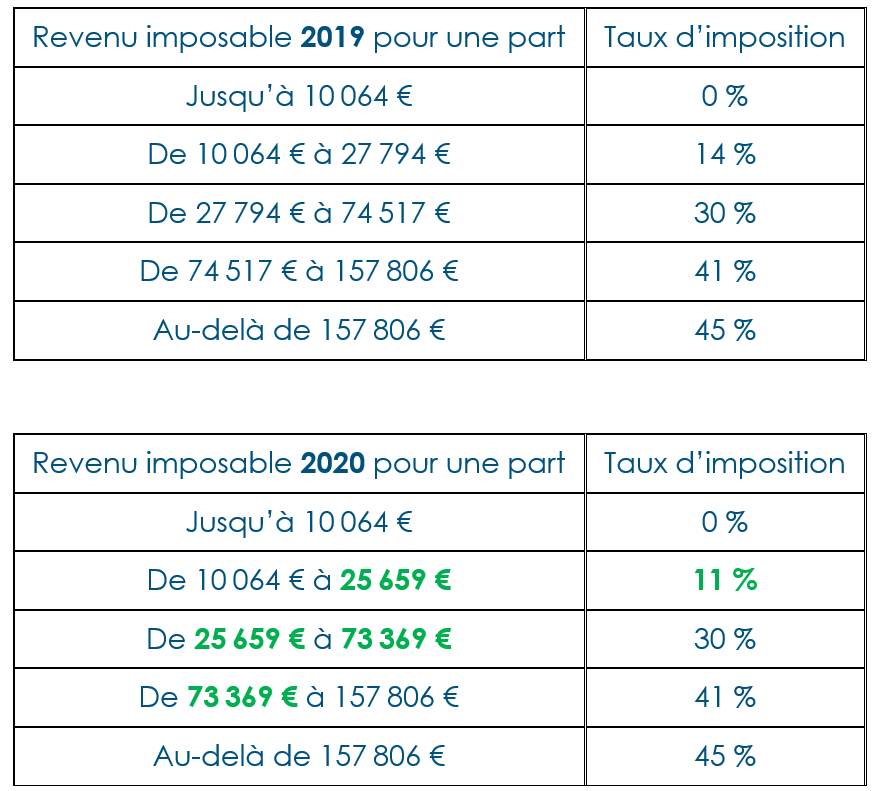

Baisse

de l’impôt sur les revenus 2020

À compter de l’imposition des revenus de 2020, le taux de la

première tranche imposable est abaissé de 14 % à 11 %.

Néanmoins les seuils d’entrée dans les tranches du barème sont

abaissés, afin de concentrer la baisse de l’impôt sur les contribuables les

plus modestes.

Prise en compte de cette baisse dès le prélèvement à la source de janvier 2020, le taux de PAS et / ou l’acompte seront ensuite à nouveau actualisés en septembre 2020.

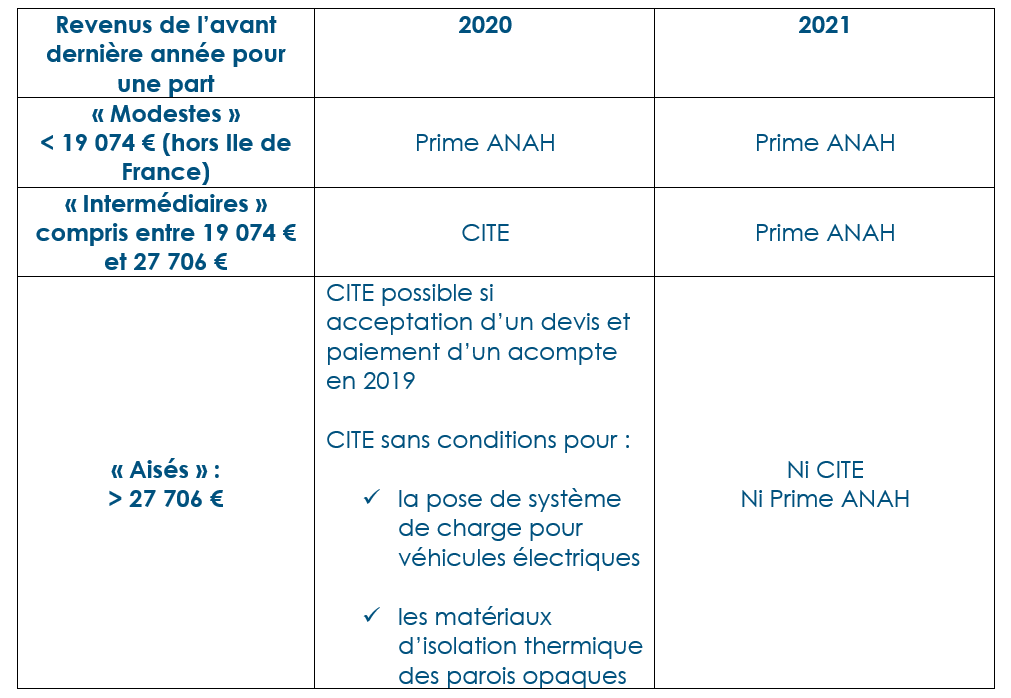

Travaux

dans votre résidence principale, évolution du crédit d’impôt

Pour les dépenses payées à compter du 1er janvier

2020, le crédit d’impôt pour la transition énergétique (CITE) est remplacé par

une prime sous conditions de ressources.

Les caractéristiques et conditions d’octroi de cette prime

seront définies par décret.

La prime sera attribuée par l’Agence nationale de

l’habitat (ANAH), elle ne concerne, en 2020, que les ménages les plus modestes.

Elle devrait s’appliquer à tous les ménages, à

l’exception des plus aisés, à compter du 1er janvier 2021.

Pour les ménages aux revenus intermédiaires, le CITE

est prorogé en 2020.

Pour les dépenses de 2020, il faut donc distinguer 3

catégories de ménages :

les bénéficiaires de la prime ;

les contribuables aux revenus intermédiaires susceptibles de bénéficier du CITE ;

les contribuables exclus du CITE lorsque leurs ressources sont égales ou supérieures aux limites indiquées dans le tableau ci-dessous. Ces contribuables peuvent toutefois bénéficier du CITE 2020 pour deux catégories de dépenses. De plus, une mesure transitoire permet aux contribuables aisés de bénéficier du CITE à la double condition : paiement d’un acompte et acceptation d’un devis en 2019.

Afin de s’y retrouver dans cette complexité, nous vous avons résumé dans le tableau ci-dessous les modalités d’application du CITE et de la prime ANAH :

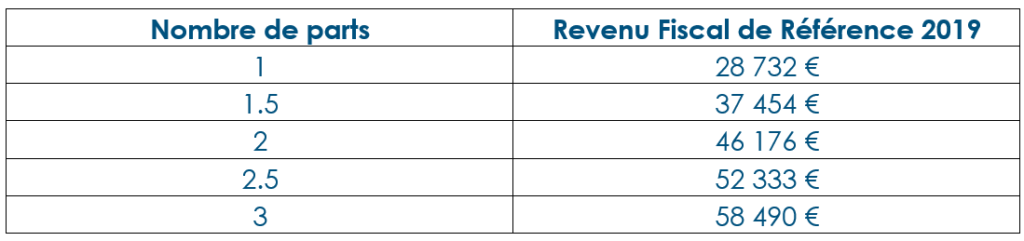

Fin de la taxe d’habitation pour l’habitation principale au 1er janvier 2023

La taxe

d’habitation sur les résidences principales sera totalement supprimée à compter

des impositions de 2023.

Les

contribuables acquittant encore la taxe d’habitation de 2020 à 2022 pour leur résidence

principale bénéficieront d’un dégrèvement de celle-ci au taux de 30 % en 2021

et de 65 % en 2022.

À compter de

2023, les résidences secondaires demeureront soumis à la taxe d’habitation.

En 2020 sont exonérés de taxe d’habitation, les ménages dont le Revenu Fiscal de Référence 2019 n’excède pas les montants ci-dessous :

Le contexte règlementaire et fiscal des marchés de l’énergie continue d’évoluer au niveau européen. Cela restructure aussi les marchés de l’énergie au niveau français. Qu’est-ce qui a fondamentalement changé sur le marché de l’électricité, dont le prix augmente fortement ? Comment cela remet au goût du jour la taxe carbone sur les carburants fossiles ?

Le

prix de l’électricité : + 50% en France sur 10 ans

L’augmentation du prix de l’électricité en France s’inscrit

dans un contexte européen de hausse du prix de l’électricité, sous l’effet

de l’introduction des énergies vertes, de la progression des coûts de l’énergie

nucléaire, de la hausse du coût des produits pétroliers et gaziers. En 2016, selon

Eurostat, le prix du kWh français se situait globalement dans la moyenne

européenne, avec un niveau plus bas que les pays d’Europe de l’Ouest. Les

particuliers payent en moyenne 18 centimes d’euro (TTC) le KWh.

Pour les entreprises très grosses consommatrices, le coût se

situe à environ 9 centimes d’euro, hors TVA. Les entreprises dont la

consommation est moins conséquente, correspondant à des contrats tarifs bleus

et « petits tarifs jaunes », se situent dans une situation

intermédiaire.

La France est dans la moyenne européenne, mais très en-dessous

de la moyenne des pays d’Europe de l’ouest. Certains spécialistes considèrent

que la France se destine plutôt à un « rattrapage » à la hausse.

L’Allemagne et le Danemark ont un coût de plus de 30 centimes d’euro (TTC) le

KWh (18 en France).

La taxe carbone

Le gouvernement avait programmé une hausse de la taxe carbone. Mise en place depuis le 1er avril 2014, la contribution climat énergie est calculée chaque année dans le projet de loi financement. Cette taxe a comme objectif d’encourager les consommateurs à réduire leurs émissions de CO2, principal responsable de l’effet de serre, et de lutter ainsi contre le réchauffement climatique.

Suite aux mouvements des gilets jaunes, l’évolution de la taxe carbone a été gelée pour les particuliers. Pour les professionnels agricoles, un mécanisme d’augmentation de la taxe et de remboursement avait été mis en place pour la neutraliser (remboursement TICPE), afin de répondre à l’enjeu stratégique de réduction des charges.

Cependant le gouvernement prévoit d’annuler ou réduire les

exonérations fiscales sur les carburants accordées jusque là à certaines

filières professionnels :

Suppression progressive de l’exonération de la TICPE sur le GNR pour les entreprises du BTP entre juillet 2020 et janvier 2022

Réduction de 2 centimes du remboursement de TICPE dont bénéficie le transport routier, pour 2020

Cerfrance Vendée vous propose un tour d’horizon, dans ses agences, sur le contexte de l’énergie, sur la production photovoltaïque, la méthanisation et la réduction des consommations.

Les pluies de cet automne abondantes et régulières ont réduit les fenêtres de semis de céréales. Selon les secteurs géographiques, les surfaces prévues sont partiellement semées et ce qui est en terre n’est pas pour autant réussi. Les assolements vont évoluer.

Un automne humide

L’arrivée de l’automne a été marquée par des pluies continues, avec un cumul de précipitations supérieur aux normales saisonnières : 300 mm du 20 septembre au 10 novembre, soit le double de la normale. Les semis ont pu se dérouler en conditions correctes sur des sols peu travaillés qui ont donc gardé davantage de capacité à ressuyer. Dans d’autres cas, la charrue a permis de semer malgré des conditions de sols limitantes. Les fenêtres météo se sont résumées à quelques jours autour du 25 octobre et du 20 novembre.

Les surfaces semées sont très variables selon les zones géographiques. En bocage, notamment sur le littoral seulement 50% des semis prévus sont réalisés. Ces semis réalisés en sols limoneux sont fragiles car la pluie et l’utilisation de la herse rotative ont conduit à des battances pénalisant fortement la levée :

Il est trop tôt pour estimer précisément les pertes, mais les objectifs de rendements sont à prévoir à la baisse. En zone de marais et de plaine, les semis de blé tendre et d’orge non terminés sont toujours possibles jusqu’au 15 décembre sans changer de stratégie. Les doses de semis sont à moduler à la hausse : +15% à 30% par rapport à la dose initialement prévue au 1er novembre.

Adapter mon assolement

La stratégie est à revoir à partir de janvier, ce qui risque de se produire car les prévisions repartent à la pluie jusqu’au 15 décembre. Dans ces conditions, il faudra choisir des variétés de blé tendre plus précoces et ½ alternatives. Pour l’orge, il faudra opter pour des variétés de printemps. A noter, les choix de variétés de blés durs ne sont pas à changer. Cependant, les options précédentes sont possibles en sols sains. En sols hydromorphes, les semis de céréales étant inenvisageables suite aux excès d’eau, l’assolement devra évoluer plus radicalement avec deux cas de figures.

En système céréalier, partir sur

un maïs (irrigué de préférence) ou un tournesol qui est une bonne tête

d’assolement. En situation d’irrigation limitante, le tournesol est une bonne

alternative car il nécessite moins d’eau que le maïs et son irrigation est

globalement terminée en août, le mois le plus restrictif en eau.

En systèmes d’élevage, la culture de printemps classique remplaçant les céréales est le maïs vendu ou stocké pour le troupeau. Une seconde alternative, qui donne plus d’autonomie dans l’alimentation du troupeau, est la production de fourrages riches en protéines avec une dérobée de trèfles annuels (trèfle d’Alexandrie, trèfle Incarnat…) quitte à planifier la récolte du maïs restant sous une forme plus concentrée en énergie que l’ensilage habituel.

La tendance à la libéralisation des marchés a marqué les dernières décennies. L’Union Européenne poursuit cette tendance avec les accords du CETA et du Mercosur, où toutefois l’enjeu se focalise clairement autour des normes sur les modes de production. Prélude à une nouvelle conception en matière d’échange ? Nous voyons de grands pays agricoles, qui ont tout à gagner à la liberté des échanges, conduire des politiques qui évoluent vers moins de libéralisme : le cas des USA à ce titre est majeur et le blocage des instances de l’OMC ne va faire qu’accentuer le phénomène. Les grands pays d’Asie, quant à eux, prennent conscience que les produits agricoles doivent avoir un traitement à part dans la mondialisation. Les pays importateurs du Maghreb freinent leur ouverture aux pays de la Mer Noire car ils craignent d’être dépendants de zones dont ils connaissent mal les enjeux. On entend à nouveau parler de contrats étatiques qui engageraient des qualités et des volumes pour limiter les fluctuations de prix au consommateur.