L’Indice National des Fermages (INF) est un indicateur crucial pour l’agriculture française et vient d’être publié pour l’année 2023, représentant une augmentation significative de 5.63% par rapport à l’année précédente.

Pourquoi le montant des fermages augmente-il ?

L’indice des fermages est calculé en tenant compte de deux principaux facteurs : l’évolution du revenu brut d’exploitation agricole national des cinq dernières années (60%) et de l’inflation (40%). Cette méthodologie de calcul permet de refléter les conditions économiques actuelles du secteur agricole français et d’assurer une juste compensation pour les propriétaires fonciers.

Évolution du Revenu Brut d’Exploitation Agricole : La part prédominante de l’indice, soit 60%, dépend de l’évolution du revenu brut d’exploitation agricole national sur les cinq dernières années. Cette composante de l’indice prend en compte les tendances à long terme de la rentabilité des exploitations agricoles.

Inflation : Les fluctuations économiques dues à l’inflation ont également un impact significatif sur l’indice des fermages. Cette composante, représentant 40% de l’indice, reflète l’augmentation des coûts et des prix dans l’économie en général.

Quel est le montant des fermages pour 2023 ?

Le nouvel indice de 116.46 s’applique à toutes les échéances annuelles du 1er octobre 2023 au 30 septembre 2024. Cela signifie que tous les contrats de fermage conclus pendant cette période seront calculés en fonction de cet indice révisé.

Pour déterminer le montant du fermage pour l’année 2023, les propriétaires fonciers et les exploitants agricoles peuvent utiliser la formule suivante :

Fermage 2023 = Fermage 2022 x 1.0563

Le fermage pour 2023 sera égal au fermage de l’année précédente multiplié par 1.0563, reflétant ainsi l’augmentation de 5.63% de l’Indice National des Fermages pour 2023.

Mathieu Barnoux – Responsable juridique et fiscal à Cerfrance Vendée

Suite à la sécheresse 2022 et les actions de la FDSEA & JA, l’administration va procéder à un dégrèvement de taxe foncière sur les propriétés non bâties.

Pourquoi procéder au dégrèvement de taxes foncières ?

Suite à la sécheresse de l’année 2022, qui a entraîné des pertes importantes pour les agriculteurs français, l’administration a décidé de prendre des mesures afin d’alléger la charge fiscale qui pèse sur eux. En réponse aux actions menées par la Fédération départementale des syndicats d’exploitants agricoles (FDSEA) et les Jeunes agriculteurs (JA), un dégrèvement de taxe foncière sur les propriétés non bâties a été instauré.

Ce dégrèvement vise à compenser les pertes subies par les agriculteurs en raison des conditions climatiques défavorables. Les taux de perte retenus varient en fonction des types de cultures. Pour les prairies permanentes, le taux de dégrèvement s’élève à 37%. Quant aux prairies temporaires et aux cultures, le taux varie entre 10% et 25%, en fonction des communes.

Quels sont les critères d’éligibilité à ce dégrèvement de taxes foncières ?

Un seuil de déclenchement a été fixé pour bénéficier de ces dégrèvements. Ainsi, pour qu’un propriétaire puisse y prétendre , les pertes doivent dépasser 15 € par propriétaire sur une même commune.

Cette mesure a été mise en place pour garantir que seuls les agriculteurs ayant subi des pertes significatives bénéficient de ce dispositif.

Les agriculteurs peuvent se renseigner auprès de leur mairie ou des services fiscaux de leur département pour connaître les modalités précises de ce dégrèvement. Il est important de souligner que cette mesure est limitée dans le temps et qu’il convient de respecter les délais fixés pour en bénéficier.

Retrouvez ici la liste des communes et les taux appliqués.

✏ Emmanuel Bizon – Chargé des Observatoires et Outils Economiques à Cerfrance Vendée

Le 2ème appel à projet 2023 du PCAE (Plan de compétitivité et d’adaptation des exploitations agricoles) des productions animales et végétales est ouvert.

Appel à projet 2023 : les points commun de ce PCAE

Les dépôts de dossier PCAE se font uniquement en ligne. Il n’y a plus de version papier.

Sur la période 2023-2027, le nombre de demandes par structure est de 2 dossiers dans la programmation + 1 dossier pour l’arrivée d’un nouveau JA.

En cas de demande d’aides PCAE

La réalisation d’un auto-diagnostic de l’exploitation par le demandeur est obligatoire et à fournir au stade de la demande d’aide

Le suivi d’une formation dans les domaines relevant de l’agro-écologie ou de la multi- performance

Une seule formation et un seul autodiagnostic/étude d’installation réalisés sur la période 2024 – 2027 sont exigés pour le compte du porteur de projet, quel que soit le nombre de demandes d’aide sur cette même période et tous dispositifs confondus

Les critères d’éligibilité

Agriculteurs personnes physiques, personnes morales, CUMA

Etre âgé d’au moins 18 ans et de moins de 64 ans. La situation est appréciée au 1er janvier de l’année civile de dépôt de la demande.

Avoir son siège d’entreprise situé en Pays de la Loire

Les nouveauté

Les dépenses présentées dans le dossier de demande et engagées avant le dépôt de la demande d’aide (et donc avant l’émission de l’accusé de réception) sont éligibles, à condition :

Qu’elles aient été engagées après le 1er janvier 2023 (signature d’un devis ou d’un bon de commande à partir du 1er janvier 2023). Des dépenses pourront être facturées et payées sur la base de devis engagés à partir du 1 er janvier 2023.

Que le projet ne soit pas matériellement achevé ou totalement mis en œuvre au moment du dépôt de la demande d’aide. Le demandeur devra présenter à la demande de paiement de solde toute pièce probante contenant la mention d’une date de livraison ou date(s) de réalisation des travaux du projet subventionné postérieure à la date de demande d’aide A défaut aucun paiement ne pourra intervenir, l’aide accordée sera annulée.

Quelles sont les spécificités des volets du PCAE pour l’appel à projet 2023 ?

PCAE Végétal

Ouverture du 03 juillet au 15 septembre 2023

Les investissements éligibles sont fixés selon trois objectifs européens et régionaux, avec une conséquence sur la priorisation : développement durable, changement climatique, performance globale de l’exploitation

Le plafond d’investissement éligible par demande est de 150 000 € avec sous plafonds pour certains investissements spécifiques – Un minimum de 10 000 € par dossier.

Le taux d’aide publique totale est de 30 % ou de 40 % des dépenses éligibles. Ce taux est majoré de 10 points pour les jeunes agriculteurs (avec DJA) âgés de moins de 40 ans au moment de la demande.

Seuls les projets obtenant une note supérieure ou égale à 60 points sont éligibles

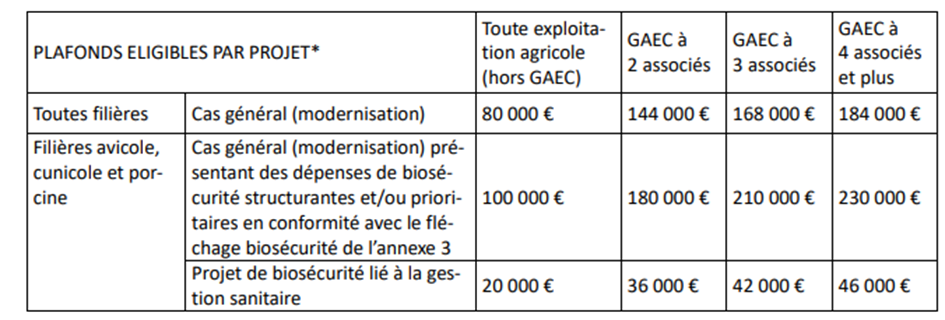

PCAE Animal

Ouverture du 03 juillet au 30 novembre 2023

Les investissements éligibles par thématique: travaux de modernisation des bâtiments d’élevage, déconstruction amiante, amélioration à la performance environnementale, amélioration des conditions sanitaires et amélioration des conditions de travail.

Le plafond d’investissement éligible par demande est de 80 000 €. Pour des travaux de modernisation volailles-porc-lapin le plafond est de 100 000€. Enfin, pour les projets de biosécurité le plafond est fixé à 20 000€

Le plancher des dépenses est fixé à 10 000 €, pour les projets de biosécurité à 5 000€

Le taux d’aide publique totale est de 30 % des dépenses éligibles. Ce taux est majoré de 10 points pour les jeunes agriculteurs (avec DJA) âgés de moins de 40 ans au moment de la demande.

Seuls les projets obtenant une note supérieure ou égale à 50 points sont éligibles

Une des nouveauté de la réforme PAC 2023 est la mise en place d’un nouveau système de suivi des surfaces en temps réel, appelé 3STR.

3STR : pourquoi suivre les surfaces en temps réel ?

Le système de suivi des surfaces en temps réel repose sur 2 technologies : les images satellites et l’intelligence artificielle.

L’objectif est de déterminer la nature du couvert et l’activité agricole sur les parcelles déclarées.

Les images satellites délivrées tous les 3 à 6 jours (résolution 10m) permettent à l’intelligence artificielle (IA) de vérifier la cohérence entre le couvert observé et celui déclaré par l’administration. On peut observer actuellement sous le RPG, les premiers retours (système de feux):

vert : conforme.

rouge : non conforme => une action de la part de l’exploitant est requise

orange : en attente (éligibilité de la parcelle à statuer)

Dans le cas d’incohérences détectées (feu orange), les agriculteurs seront invités à compter du mois d’août, à compléter leur déclaration par la prise de photos géolocalisées et authentifiées à la parcelle, via l’application Télépac mobile.

Ce nouveau système de contrôle limitera les visites terrain sur les exploitations agricoles et permettra une souplesse de modification des dossiers sans impact financier.

Nouveauté du 3STR : le droit à l’erreur

Le droit à l’erreur est une nouveauté de cette réforme de la PAC.

L’agriculteur a la possibilité de modifier sa déclaration PAC initiale du 1er Juin 2023 au 20 septembre 2023 sans pénalité.

L’administration recommande toutefois de réaliser les modifications en juillet pour limiter le retard du premier paiement d’octobre 2023.

La modification de déclaration s’effectue uniquement sur le site Télépac, la modification papier n’existe plus.

A chaque modification réalisée, la signature du dossier est demandée. Un numéro de cachet distinct permet à l’administration de distinguer la déclaration initiale des modifications réalisées.

Les modifications peuvent être faites :

A l’initiative de l’exploitant s’il identifie de lui-même une erreur ou une omission dans sa télédéclaration

Suite à l’affichage des feux 3STR dans le RPG

Sur proposition de l’administration suite à l’instruction du RPG déclaré par l’exploitant

Après alerte de l’administration sur certains cas d’incohérence ou d’oublis détectés dans le cadre de l’instruction

Attention aux sollicitations

Actuellement, certains agriculteurs sont sollicités par l’administration suite au démarrage des instructions. Attention, les sollicitations ne sont pas toujours pertinentes et ne concernent qu’une partie des dossiers.

Exemple : tous les agriculteurs ayant déclarés de la luzerne ont reçu un message pour cocher la demande d’aide légumineuse fourragère. Cette aide n’est pas valable dans certains cas notamment pour les céréaliers qui cultivent de la luzerne et qui la vende ! Afin de prétendre à l’aide légumineuse fourragère, l’exploitant doit détenir un atelier d’élevage ou contractualiser avec un éleveur. Si ce n’est pas le cas, l’exploitant n’est pas éligible à cette aide. Il n’est donc pas concerné par la sollicitation de l’administration.

La Loi « Sempastous » impose une régulation du foncier par le contrôle des mutations sociétaires. Il est donc nécessaire que les exploitations anticipent cette nouvelle règlementation.

Qu’est-ce que la Loi « Sempastous » ?

Dans un objectif de régulation de l’accès au foncier, la loi n°2021-1756 du 23 décembre 2021 a instauré, un contrôle de certaines cessions de parts sociales et plus largement des modifications de la répartition du capital social des sociétés détenant des biens immobiliers à usage ou à vocation agricole.

Cette loi, dont la mise en œuvre a été décalée à plusieurs reprises, est désormais pleinement opérationnelle.

Quelles sont les procédures à suivre ?

Nous allons devoir nous adapter à cette évolution qui nécessite une plus grande anticipation.

En effet il faudra vous armer de patience. Selon l’opération juridique envisagée, il vous faudra anticiper de 2 mois et 10 jours à 10 mois la date de signature des actes concrétisant votre projet.

2 procédures sont à suivre :

Une déclaration de transparence à réaliser sur une plateforme en ligne de la SAFER. Elle concerne les bénéficiaires d’opérations concernant des parts sociales de sociétés qui détiennent ou exploitent des terres agricoles. Elle doit être faite au moins 2 mois et 10 jours avant toute opération.

Une demande d’autorisation : si dans le cadre de la déclaration de transparence il ressort :

Une prise de contrôle ou un renforcement de ce dernier sur une société.

Une surface cumulée (et pondérée) qui excède 150 ha, il faudra déposer un dossier de demande d’autorisation.

Le délai d’instruction sera compris entre 4 mois et 10 jours et 10 mois.

Une opération qui serait réalisée sans demande d’autorisation préalable ou malgré un refus d’autorisation sera sanctionnée par la nullité de la cession avec un certain nombre de conséquences (remboursement, perte de droits retraite, impossibilité d’engager la responsabilité du repreneur sur sa gestion…).

Comme vous l’avez compris, anticiper n’est pas une option mais une nécessité afin de réaliser des opérations juridiques engageantes en toute sérénité.

Mathieu Barnoux – Responsable juridique et fiscal à Cerfrance Vendée