Nos conseillers spécialisés Cerfrance Vendée ont réalisé une analyse des résultats technico-économiques 2020 des différentes filières agricoles vendéenne, dont la filière grandes cultures.

Vous y retrouverez notamment des informations détaillées de marges brutes, des éléments de conjonctures et de perspectives de marchés. L’objectif étant de vous situer par rapport à des exploitations similaires à la vôtre.

Les envies et les objectifs de chacun qui impactent la gestion quotidienne de votre entreprise ne peuvent être chiffrés mais influent sur ces différents résultats.

Résultats économiques grandes cultures

L’analyse des exploitations spécialisées grandes cultures est distinguée selon les différentes zones suivante : le marais, la plaine (la plaine irriguée et la plaine non irriguée) et le bocage.

De plus, avec une dynamique de conversion qui se poursuit, les exploitations céréalières en agriculture bio font également partie de cette analyse.

Malgré des résultats 2020 de la filière laitière proches de ceux de 2019 en termes de revenus disponibles, on note de fortes disparités chez les éleveurs.

Les exploitations laitières continuent de grossir

2020 est marqué par une augmentation de la taille des structures vendéennes spécialisés en production laitières.

Depuis 2016, le litrage est passé de 700 000 L à près de 850 000 L par exploitation. Les petites exploitations voient leur litrage rester stable sur 1 an, au contraire des plus grosses structures qui tendent à la hausse. Le salariat continue de se développer pour atteindre près d’un mi-temps en moyenne. La productivité de la main d’œuvre continue d’augmenter.

En 2020, les capitaux propres augmentent à nouveau en production laitière. Avec la stagnation de la rentabilité dégagée se pose la question de la reprise des exploitations dans un contexte où seulement 2 installations sont réalisées contre 3 départs.

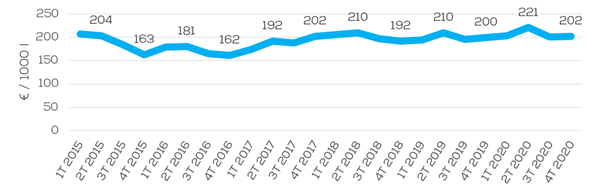

La marge brute / 1000L suit l’évolution de 2019 de la filière laitière

Sur le premier semestre, l’évolution positive des prix se ressent dans la marge brute (+ 11€/1000L vs T2 2019). En revanche, la forte inflation des charges, notamment alimentaires, sur le second semestre, vient pénaliser la marge brute des exploitations laitières. La marge brute moyenne est finalement très proche entre 2019 et 2020.

Un EBE/UTH élevé est associé à une bonne performance technico-économique

Selon le critère de tri EBE/UTHe, un écart de 28 €/1000 L est observé sur la marge brute entre le groupe de tête et le groupe de queue. A noter que cet écart se resserre de 6€ en comparaison de 2019, principalement lié à l’amélioration des résultats du quart inférieur.

Cette différence s’explique par une meilleure maîtrise du coût alimentaire (concentrés + fourrages) pour le groupe de tête et une moindre perte d’animaux.

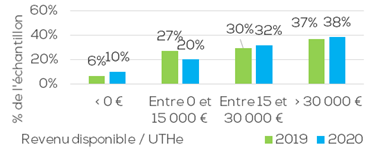

Les revenus disponibles de la filière laitière

58 % des exploitations laitières spécialisées dégagent un revenu disponible au-dessus de 20 000€/UTHe

Finalement, le groupe dégageant le meilleur EBE/UTHe allie dimension et performances techniques. Une telle performance se traduit aujourd’hui par des investissements plus importants et plus récents, et donc des capitaux mobilisés plus conséquents.

Bien que les remboursements bancaires soient presque 3 fois supérieurs dans les exploitations du quart supérieur, le revenu disponible passe lui du simple au quadruple par rapport au quart inférieur.

La transmission d’entreprise est un moment clé : un accompagnement des cédants et des nouveaux installés spécifique existe.

La transmission d’entreprise : l’agrément AITA

Cerfrance a été agrée en 2020 par la DDRAF dans le cadre de l’Aide à l’Installation et à la Transmission en Agriculture (AITA) Vous pouvez ainsi bénéficier de subventions sur la réalisation de prestations de conseil spécifiques.

Les questions à se poser avant de transmettre

Le temps est venu de changer de cap professionnellement et de transmettre votre exploitation ou vos parts dans une société. Peut-être vous posez-vous plusieurs questions :

Quels sont les atouts et les faiblesses de mon exploitation ?

Quelle est sa valeur marchande ?

Quelles sont les perspectives de transmission ?

Dans ce cadre, votre conseiller Cerfrance réalise un état des lieux de votre exploitation à céder, analyse ses atouts, ses faiblesses ainsi que sa pérennité et les perspectives de transmission qui en découlent.

Suite à cela, il détermine une valeur marchande de votre entreprise (actif ou part sociale) et vous propose un plan d’action et des points de vigilance à prendre en compte pour la transmission à venir.

La préparation à la transmission d’entreprise

Transmettre son exploitation, ça se prépare et plusieurs facteurs sont à prendre en compte. Peut-être vous demandez-vous :

Quels sont les différents projets de transmission possibles ?

Quelle stratégie privilégier ?

Quelle stratégie mettre en place pour optimiser mes chances de réalisation de ce projet ?

Dans ce cadre, votre conseiller Cerfrance vous accompagne pour définir votre projet de transmission et vous aide à élaborer le scénario de transmission idéal, identifier les freins potentiels à la transmission et à déterminer les actions qui vous permettront de transmettre dans les meilleures conditions.

Etre en phase avec son projet

Plus d’un an après votre installation, êtes-vous en phase avec votre projet d’entreprise et votre projet personnel ?

Votre conseiller Cerfrance vient à votre rencontre pour faire le point sur la mise en œuvre de votre PE, identifier les éventuelles difficultés rencontrées et élaborer un plan d’action si nécessaire. C’est également l’occasion d’échanger sur votre vécu en tant que chef d’entreprise, protection de la famille et du patrimoine…

Crédits d’impôts pour les activités certifiées haute valeur environnementale (HVE)

Issu d’un long travail d’échange avec les pouvoirs publics, la loi de Finances pour 2021 a introduit un nouveau crédit d’impôt concernant les exploitations agricoles détenant une certification « Haute Valeur Environnementale ».

Les modalités des crédits d’impôts

Pour bénéficier de ce crédit d’impôt, cette certification doit être valide au 31 décembre 2021 ou délivrée courant 2022.

Ce crédit d’impôt permet une imputation sur l’impôt sur le revenu ou sur les sociétés. Ceci, au titre de l’année 2021 ou 2022, d’un montant de 2500€ pour les entreprises ayant reçu cette certification.

Aussi, il n’est possible de profiter de ce dispositif qu’une seule fois et unique fois sur les deux années.

Le montant

Ce crédit d’impôt est cumulable avec le dispositif en faveur de l’agriculture biologique mais pas avec le crédit d’impôt glyphosate. Aussi il est possible, pour l’exploitant de bénéficier des autres aides que peuvent procurer la certification HVE dans la limite de 5 000€ (multiplié par le nombre d’associé dans un GAEC sans que cela n’excède 4 fois le montant).

Comment bénéficier de ces crédits d’impôts ?

Afin de bénéficier de ce crédit d’impôt, une déclaration spéciale doit être réalisée en même temps que la déclaration annuelle du résultat.

Afin de déterminer son exercice d’imputation il convient de se référer au tableau ci-dessous :

Exercice calqué sur l’année civile

Exercice ne coïncidant pas avec l’année civile

Certificat valide au 31/12/2021

Le Crédit d’impôt applicable sur l’exercice 2021

Le Crédit d’impôt est applicable sur l’exercice 2022

Certificat obtenu en 2022

Le Crédit d’impôt est applicable sur l’exercice 2022

Le Crédit d’impôt est applicable sur l’exercice 2022

Aujourd’hui le CERFA rendant possible la déclaration n’est toujours pas disponible sur le site impot.gouv.

Crédits d’impôts Glyphosate

Aussi instauré par la loi de Finances pour 2021, le crédit d’impôt glyphosate a dû être validé par la Commission européenne avant de pouvoir être mis en œuvre.

Le montant

Ce crédit d’impôt permet, pour certaines entreprises agricoles de bénéficier d’un crédit d’impôt de 2500€, imputable sur l’impôt sur le revenu ou sur les sociétés, lorsque ces dernières n’utilisent pas de glyphosate.

Les modalités

Les entreprises concernées sont celles qui exercent leur activité principale dans le secteur des cultures permanentes (sauf pépinières et taillis à rotation courte), sur des terres arables (hors surface en jachère ou sous serres) et aux éleveurs dont une part significative de leur activité est exercée dans ces mêmes cultures.

Il sera possible de bénéficier de ce régime de faveur sur 2021 et 2022 si les conditions sont remplies au cours des deux années.

Aujourd’hui, nous sommes dans l’attente de précision, par décret, sur les modalités d’octroi de ce crédit d’impôt.